Как заполнить кудир на усн «доходы минус расходы. Как правильно заполнить кудир для ип на усн «доходы

Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

Как вести и заполнять книгу учета доходов и расходов для ИП на УСН в 2019 году: образец

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

Порядок заполнения

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

КУДиР для ИП на УСН 15%

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

КУДиР для ИП на ЕНВД

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ответственность за нарушения при ведении КУДиР

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Видео: о КУДиР для ИП

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

Заполнение книги учета доходов и расходов

В начале 2013 г. вышел закон, который освобождает ИП от обязанности проходить процесс регистрации Книги учета в налоговой инстанции. Напомним, что раньше необходимо было в обязательном порядке заверить КУДиР в ИФНС до того времени, как вы приступите к ее заполнению. Как только налоговый период подойдет к концу (до 30.04 следующего года), необходимо также отнести ее в налоговый орган, чтобы сотрудники налоговой инспекции поставили на ней свою подпись и печать о принятии документа.На сегодняшний момент, наличие данной книги у вас проверять не станут. Однако, это все временно. Как только, к вам пожалует проверка, все-таки продеться предоставить КУДиР. И в случае, если ее у вас не окажется, вас оштрафуют на 200 руб. Заполнение книги учёта доходов и расходов разрешается вести в электронном виде, а также на специальных бланках. Как только год подойдет к концу, книгу нужно распечатать, аккуратно подшить и проставить номера страниц. Ее необходимо хранить 4 года.

КУДиР для ИП на УСН предполагает внесение предпринимателем всех расходов и доходов, которые подтверждены соответствующими документами. В большинстве случаев, это простая банковская выписка (платежные банковские поручения, чеки (товарные, кассовые), накладные.

Порядок заполнения КУДиР не предполагает наличие ошибок, хотя опечатки встречаются довольно часто. Это обычное дело, которое не сулит ничего плохого. Если вы сделали много ошибок, то можно их исправить, много усилий для этого не понадобится. Если, КУДиР для ИП на УСН заполняется в электронном виде, тогда можно попросту удалить неправильные данные, после чего в форму можно вбить верные сведения.

Если образец заполнения КУДиР имеет бумажный вид, то неточности можно зачеркнуть и написать нужное значение. Однако, каждая поправка должна подтверждаться подписью ИП, а также его печатью (если она имеется).

Что грозит предпринимателю, если в КУДиР указаны неверные данные?

Предположим ИП не верно рассчитал налог, соответственно порядок заполнения КУДиР будет в себе иметь неверные сведения, в таком случае, ИП придётся заплатить 20% от общей суммы налога в качестве штрафной санкции. А если он преднамеренно скрыл правильные данные, в результате чего, сумма налогов к оплате оказалась меньшей, тогда ему грозит штрафное взыскание в размере 40% от налога.Если налоговые платежи уплачивать своевременно, то можно избежать ответственности за неправильные сведения в КУДиР. Эти платежи нужно рассчитать правильно. Предположим, в КУДиР вы запишите неправильные сведения о поступлениях, однако заплатите налог полностью, тогда штрафную санкцию вам не выпишут. Удобно вести КУДИР онлайн можно в этом онлайн-сервисе .

Образец заполнения книги учета доходов и расходов

Книга учета расходов и доходов состоит из нескольких подразделов.Титульный лист.

Первая графа «Налогоплательщик (ФИО ИП)» нужно указать свои инициалы.

Строка «На 20 __год» прописывается год, когда начала вестись данная книга.

Раздел «ИН налогоплательщика-предприятия» пропускаем, потому что мы ИП, а не предприятие. Нам потребуется строчка, которая находится немного ниже. Она имеет следующее название: «ИН налогоплательщика ИНН (ИП)». Именно тут следует записывать ваш ИНН.

Строка объект налогообложения служит для того, чтобы указывать систему налогообложения работы ИП.

Внизу укажите свой адрес.

Ниже еще запишите свои расчетные счета.

Теперь титульный заполнен можно приступать к первому разделу.

Первый раздел имеет 4 таблицы. Каждая из них отражает деятельность за 1й квартал.

1. Столбец №1 отражает № операции.

2. Столбец №2 – Номер и дата первичного документа. Тут прописывается № подтверждающего документа и дата проведения операции.

3. Столбец №3 – название организации, можно также указать № счета, от которой вам были переданы расходы и доходы. Тут также кратко описывается весь процесс операции.

4. Столбец №4 – фиксируете все доходы, которые являются основой всей базы налогообложения.

5. Столбец №5 – служит для отражения всех расходов.

Запомните, что столбец №5 заполняют лишь те ИП, которые работают по УСН.

Если, подробно рассмотреть КУДиР для ИП на УСН образец заполнения, то эта обязательная процедура не составит никакого труда в написании.

В нашей статье вы найдете книги учета доходов и расходов (КУДИР) для ИП на УСН 6 образец заполнения 2016 года. Такую книгу должны вести все ИП на УСН.

Нужно ли заверять КУДИР для ИП на УСН 6% в налоговой

С 2013 года заверять Книгу учета в налоговой не нужно. Тем не менее, ее отсутствие у предпринимателя приведет к штрафу.

Срочная новость для всех предпринимателей: . Подробности читайте в журнале

Книга учета может потребоваться при выездной налоговой проверке. Выдается по письменному требованию налоговиков.

А вот сдавать книгу учета вместе с декларацией по УСН в налоговую инспекцию не нужно.

Как ИП на УСН вести книгу учета

Форма КУДИР для ИП на УСН со ставкой 6% (образец заполнения здесь) утверждена приказом Минфина России от 22.10.2012 № 135н.

К слову сказать, она подходит для всех упрощенцев, не зависимо от применяемого объекта налогообложения. Правда правила заполнения у упрощенцев с объектом доходы отличаются от тех, кто выбрал объект доходы минус расходы.

Заполнять Книгу учета вы можете авторучкой на бумаге, либо на компьютере. В первом случае бланк КУДИР до заполнения следует распечатать, пронумеровать, прошить, скрепить печатью (при ее наличии) и подписью. Во втором случае все эти действия нужно сделать после окончания года. В электронном виде книгу учета можно вести в экселе или .

Особенности заполнения в 2016 году раздела 1 КУДИР для ИП на УСН 6%

Предприниматели на УСН с объектом доходы в разделе 1 КУДИР отражают доходы от реализации и внереализационные доходы. Их суммы заносят в графу 4 раздела 1. Необлагаемые доходы в Книгу учета записывать не нужно.

В графе 2 раздела 1 КУДИР для ИП на УСН 6 процентов (образец заполнения) указывают дату и номер документа, на основании которого получен доход. Это может быть кассовый чек или Z-отчет, если деньги поступили в кассу. Если же деньги пришли на расчетный счет, в графе 2 нужно указать реквизиты банковской выписки. Кроме того, подтвердить поступление дохода могут товарные накладные, акты приемки-передачи имущества и т.д.

В графе 3 раздела 1 КУДИР для ИП на УСН 6% записывают содержание операции.

Отметим, что записи в Книге учета делаются в хронологическом порядке. Поскольку при упрощенной системе применяется кассовый метод, доходы отражают в день фактического поступления.

Образец заполнения в 2016 году Раздел 1 КУДИР для ИП на УСН процентов, образец заполнения в 2016 году

Ситуация, когда приходится возвращать поступившие ранее деньги, не редкость. В этом случае сумму возврата нужно указать в графе 4 раздела 1 КУДИР со знаком минус.

Образец заполнения КУДИР в 2016 году в случае возврата ранее полученных средств.

Справку к разделу 1 заполняют только упрощенцы с объектом доходы минус расходы. Так сказано в пункте 2.6 порядка заполнения КУДИР. Тем не менее, те, кто применяет объект налогообложения доходы, могут в строке 010 справочной части указать общую сумму полученного дохода.

Как заполнить раздел 4 КУДИР для ИП на УСН со ставкой 6%

ИП на УСН 6% без работников отражают в этом разделе страховые взносы, уплаченные за себя в фиксированном размере, а именно:

- в графе 4: пенсионные взносы;

- в графе 6: взносы на обязательное медицинское страхование.

Нередко ИП уплачивают взносы в конце года. В этом случае всю сумму следует указать в той части таблицы, которая относится к четвертому кварталу. Соответственно уменьшить налог вы сможете только по итогам налогового периода.

А вот если взносы перечислялись в каждом квартале, то и показывать их нужно поквартально. Это более выгодный вариант для ИП. Так как вы сможете уменьшить на взносы не только налог по итогам года, но и авансовые платежи.

Образец заполнения Раздел 4 КУДИР в 2016 году для ИП со ставкой 6 процентов, образецзаполнения без работников.

Если же у ИП есть работники, то он показывает в разделе 4:

- взносы, перечисленные с зарплаты работников;

- пособия по временной нетрудоспособности, оплаченные работодателем за счет собственных средств;

- платежи по договорам добровольного личного страхования;

- страховые взносы, уплаченные за себя в фиксированном размере.

Образец заполнения раздела 4 КУДИР в 2016 году для ИП со ставкой 6%, у которого есть работники.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

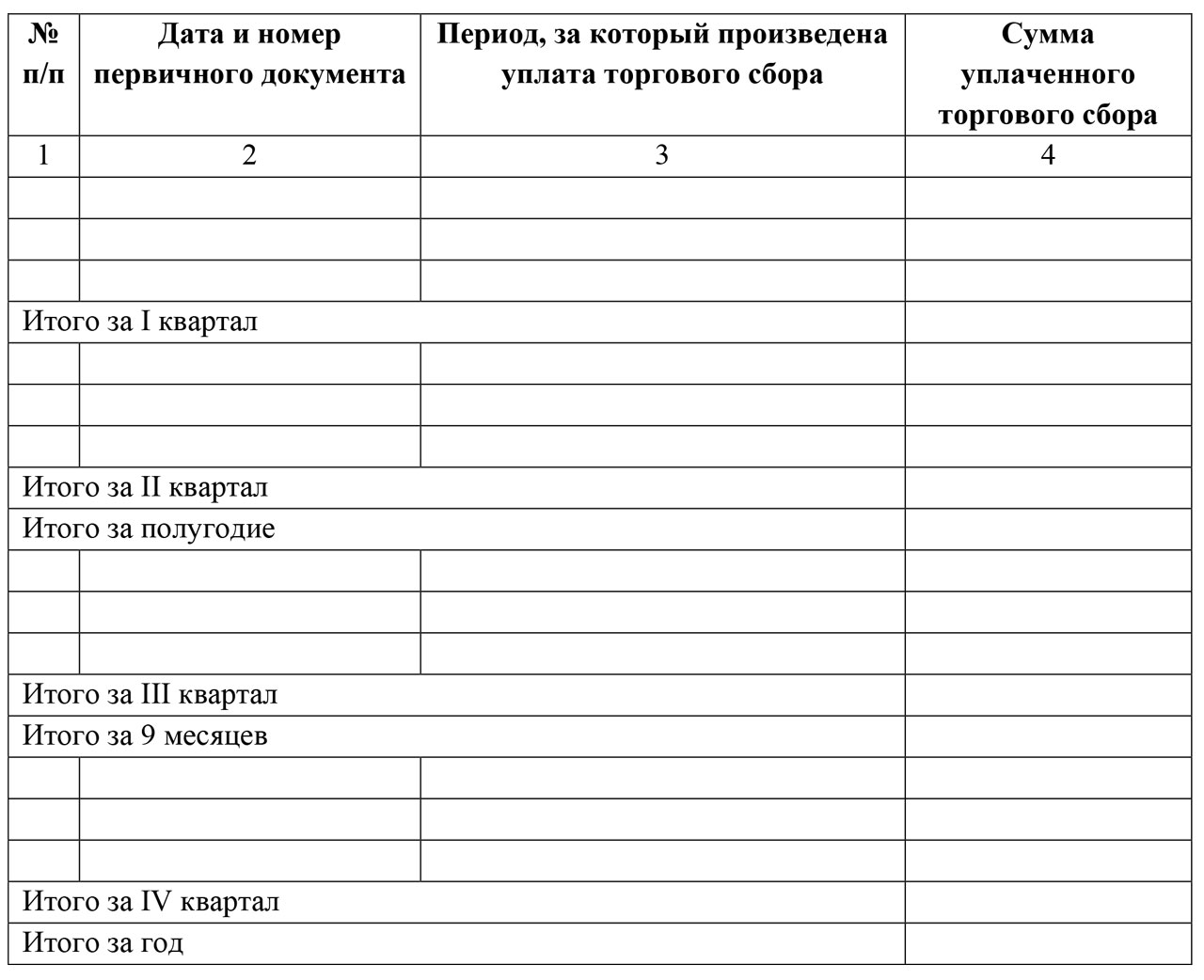

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

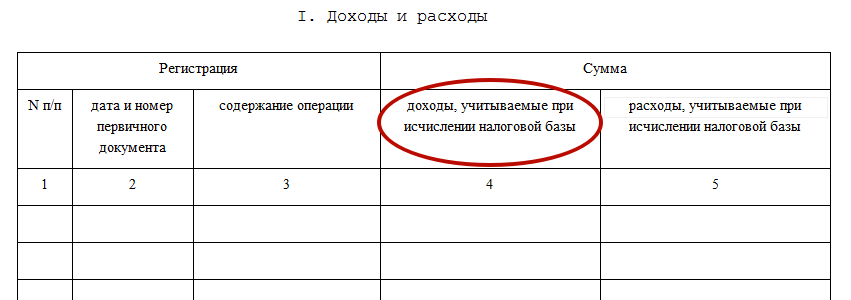

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

ВАЖНО!!! С 01 января 2018 года все предприниматели, применяющие УСН должны вести КУДИР на новом бланке, утвержденном вышеуказанным приказом с учетом изменений от 01.12.2016г. №227н.

Что же нового внесено в КУДИР?

- Добавлен V раздел, который необходим для отражения торгового сбора, имеющий актуальность, на данный момент, для московских предпринимателей.

- В инструкцию по заполнению КУДИР внесен новый VI раздел, разъясняющий как правильно отразить торговый сбор. (приложение №2 к приказу №135н)

Еще раз подчеркнем, что эти изменения касаются заполнения КУДИР с 01.01.2018г. 2017 год у вас должен быть заполнен по старым Правилам и старой форме КУДИР.

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

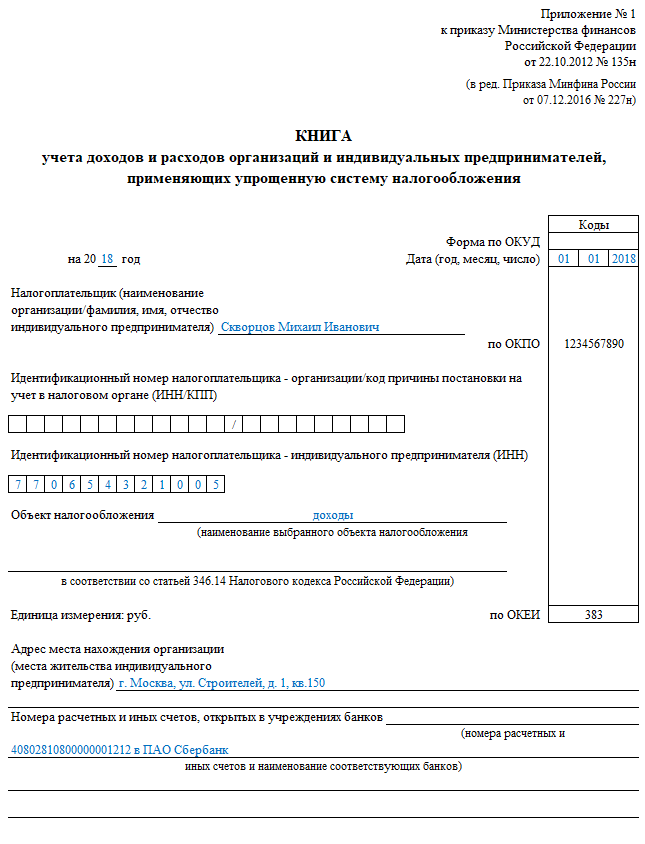

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

Шаг 3: Заполняем Раздел IV

В этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по