Доходный подход. Метод дисконтирования денежных потоков. Вопрос: метод дисконтированных денежных потоков для оценки недвижимости

Метод DCF - это метод определения капитализированной стоимости доходов, при котором последовательно каждый доход или группа доходов со своими ставками дисконтирования приводятся к величине, равной сумме их текущих стоимостей.

Поэтому данный метод можно также назвать методом последовательного дисконтирования.

При определении стоимости предприятия оценщик должен решить 2 задачи:

1. Проанализировать и спрогнозировать будущие потоки денежных доходов с точки зрения их структуры, величины и частоты поступлений.

2. Определить ставки, по которым их необходимо дисконтировать.

Основные этапы оценки предприятия методом DCF:

1) выбор модели денежного потока;

2) определение длительности прогнозируемого периода;

3) ретроспективный анализ и прогноз валовой выручки от реализации;

4) анализ и прогноз расходов;

5) анализ и прогноз инвестиций;

6) расчет величины денежно потока для каждого года прогнозного периода;

7) определение ставки дисконта;

8) расчет величины стоимости в постпрогнозный период;

9) расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период;

10) внесение итоговых поправок.

| Выбор модели денежного потока. 1) Денежный поток для собственного капитала - рассчитывается рыночная стоимость собственного (акционерного) капитала: |

1) Денежный поток для всего инвестированного капитала - условно не различается собственный и заемный капитал предприятия и считается совокупный денежный поток, исходя из этого расчет начинается не с чистой прибыли, а с прибыли до уплаты процентов и нало-

В обеих моделях ДП может быть рассчитан как в текущих ценах, так и с учетом фактора инфляции.

Определение длительности прогнозного периода.

Стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока на какой-то будущий временной период начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов). В странах с рыночной экономикой прогнозный период составляет 5-10 лет, в странах с переходной экономикой допустимо сокращение прогнозного периода до 3 лет.

Ретроспективный анализ и прогноз валовой выручки от реализации.

Прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом. Прогноз валовой выручки требует учета ряда факторов:

Номенклатуру выпускаемой продукции;

Объемов производства;

Цены на продукцию;

Ретроспективных темпов роста предприятия;

Спроса на продукцию;

Темпов инфляции;

Имеющихся производственных мощностей;

Перспектив и возможных последствий капитальных вложений;

Общей ситуации в экономике, определяющей перспективы спроса;

Доли предприятия на рынке;

Планов менеджера данного предприятия по развитию производства.

Анализ и прогноз расходов.

Оценщик должен:

Учесть ретроспективные тенденции (изучить динамику за прошлые периоды);

Изучить структуру расходов, в особенности соотношение постоянных и переменных издержек (переменные расходы планируют с поквартальной разбивкой);

Оценить инфляционные ожидания каждой категории издержек;

Изучить единовременные (регистрация, презентация) и случайные, чрезвычайные - были в прошлом и могут появиться в будущем (авария на производстве) - статьи расходов;

Определить амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

Анализ и прогноз инвестиций.

1. Определение излишка или недостатка чистого оборотного капитала компании. Излишек увеличивает рыночную стоимость компании, а недостаток может быть восполнен, поэтому он уменьшает рыночную стоимость.

2. Анализ капитальных вложений с целью замены основного капитала по мере его износа и расширения производственных мощностей. Для этого проводится анализ степени изношенности оборудования и имущества.

3. Расчет изменения (увеличения или уменьшения) д/с задолженности (для модели денежного потока для собственного капитала). Осуществляется прогноз д/с кредитов и займов (если изношено оборудование, необходимо планировать источник КВ).

Расчет величины денежного потока для каждого прогнозного периода.

При расчете величины потока денежных средств используют 2 основных метода:

Косвенный - анализирует движение денежных средств по направлениям деятельности, наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств.

Прямой - анализ движения денежных средств по статьям прихода и расхода (по бухгалтерским счетам).

На практике целесообразно использовать расчет денежного потока предприятия по разным сценариям развития: Можно выделить показатели, характерные для разных сценариев:

| Показатель | Пессимистический | Наиболее вероятный | Оптимистический |

| Объем производства | Отсутствие роста (как вариант, снижение) | Умеренный рост (до 3% в год) | Существенный рост, свыше 3% в год |

| Цены на производимую продукцию | Стабильные цены | Ограниченный рост цен, до 5% в год | Заметный рост цен, свыше 5% в год |

| Соотношение цен на основное сырье и готовую продукцию | Соотношение на уровне до 30% к концу прогнозного периода | Стабильное соотношение на сложившемся уровне 25% | Снижение соотношения до уровня 20% к концу прогнозного периода |

Определение ставки дисконта.

Методики определения ставки дисконта:

1. Для денежного потока для собственного капитала - применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал:

a. CAPM - модель:

R = Rf + P(RM - Rf) + Sj + S2 + C ,

где R - ставка дисконта (требуемая инвестором ставка дохода на собственный капитал);

Rf - безрисковая ставка дохода (обычно ставка дохода по долгосрочным государственным долговым обязательствам, облигациям или векселям, в РФ государственные ценные бумаги не воспринимаются как безрисковые, поэтому в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска: по валютным депозитам в Сбербанке или других наиболее надежных банках; средняя рентабельность отрасли. Можно основываться на безрисковой ставке для западных компаний с прибавлением страно-

вого риска: в США - 1,5% со сроком 30 лет, в Европе - 5-6% со сроком 10 лет);

в - бета-коэффициент;

RM - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

51 - премия за риск вложения в малое предприятие - объясняется недостаточной кредитоспособностью, отсутствием достаточных активов для имущественного обеспечения кредитов, а также покрытия потребности в оборотных средствах и предвидимых поначалу убытков и финансовой неустойчивостью предприятий с небольшим размером уставного капитала. Величина премии может составлять до 75% от номинальной безрисковой ставки ссудного процента (например, если ссудный процент составляет 13%, то S} равна 9,8%);

52 - премия за риск, характерный для отдельной компании, отрасли (определяется аналогично);

C - дополнительная премия за страновой риск - в индивидуальной ставке дисконта следует учитывать независимо от того, является ли инвестор резидентом данной страны или иностранным резидентом, этот риск для них одинаков. Для иностранных резидентов он будет отличаться лишь тогда, когда применительно к данной отрасли или в целом условия инвестирования для них, т.е. ограничения, дискрими- национны либо, напротив, более предпочтительны, чем для отечественных инвесторов. Согласно современному законодательству РФ, более вероятным является второе. Для РФ страновой риск обычно берется на уровне до 20%.

Страновой риск рассматривается в случаях:

Конфискации имущества, утери прав собственности при выкупе по цене ниже рыночной;

Непредвиденного изменения законодательства, приводящего к уменьшению ожидаемых доходов (например, при изменении налогов);

Смены персонала в органах государственного и местного управления, трактующего законодательство.

b. Метод кумулятивного построения:

Ставка = номинальная безрисковая (базовая) ставка ссудного процента + ставка премии за риск неликвидности + ставка премии за неудачу в инвестиционном менеджменте + совокупная премия за прочие (дополнительные) инвестиционные риски, которая состоит из премий за отдельные несистематические, относящиеся именно к данному проекту риски:

Риск «ключевой фигуры» в составе менеджеров предприятия (риск отсутствия таковой или ее непредсказуемости, неподконтроль- ности, недобросовестности, некомпетентности), что создает предпосылки для обострения на предприятии так называемой «агентской проблемы» в отношениях между акционерами и менеджментом, способным нанести ущерб интересам акционеров, вплоть до проведения запрещенных законом инсайдерских операций - риск недостаточной диверсифицированности рынков сбыта предприятия.

Риск недостаточной диверсифицированности источников ресурсов.

Риск недостаточной диверсифицированности продуктов предприятия.

Риск контрактов, заключаемых предприятием для реализации своих продуктов, включая риски недобросовестности, неплатежеспособности, а также юридической недееспособности контрагентов по контрактам (риск клиентуры).

Риск узости набора источников финансирования.

Риск, связанный со структурой капитала и соотношением собственного и заемного: если собственный капитал больше заемного, предприятие считается более устойчивым.

Риск финансовой неустойчивости фирмы (недостаточное обеспечение собственными оборотными средствами, недостаточное покрытие краткосрочной задолженности оборотом).

Риски, связанные с колебаниями прибыли на предприятии.

Риск, связанный с размером предприятия.

В качестве основного метода определения поправок к базовой ставке используется метод экспертных оценок. Средние премии за указанные риски в развитых странах достигают 50-60% номинальной безрисковой ставки ссудного процента (обычно поправки берутся в пределах 0-5%)

Загородный коттедж оценен в 100 тыс. долл. На момент оценки ставка Сбербанка по валютным вкладам составляла 10% годовых. По мнению оценщика, типичный инвестор потребует как минимум 7% годовых в валюте за риск капиталовложений в недвижимость. Экспертный анализ свидетельствует о том, что типичные ставки за компенсацию инвестиционного менеджмента и низкую ликвидность составляют по 1,5%. Инвестор желает возвратить вложенный капитал в течение 20 лет, следовательно, ежегодный возврат по прямолинейному

методу составит 5% (100 000: 20 = 5000; 5000: 100 000 = 0,05). Определить ставку дисконтирования.

2. Для денежного потока для всего инвестированного капитала (бездолгового денежного потока).

В тех случаях, когда по каким-либо причинам невозможно планировать денежные потоки по продуктовой линии с учетом движения заемных средств (конкретный способ финансирования инвестиций, которые намечаются в будущие периоды, начиная со стартовых инвестиций, еще не проработан, все соответствующие кредитные соглашения не подготовлены, кредиторы лишь только приглашаются профинансировать бизнес (проект) по компенсирующим их риски ставкам), сравнительную стоимость заемного и собственного капитала следует отразить хотя бы в ставке дисконта. Минимально требуемая норма отдачи с каждого заемного рубля смешанного финансирования бизнеса равна стоимости взятого долга, отраженной ставкой процента по конкретному заключенному предприятием в интересах его бизнеса кредитному соглашению:

WACC = ка(1 - tc) * wd + кр Wp + кs ws,

где кл - стоимость привлечения заемного капитала (в случае заключения нескольких кредитных соглашений берется средняя ставка процента по ним, взвешенная на объем этих кредитных соглашений). В расчетных целях допустимо вместо ставки процента по кредитным соглашениям, уже заключенным в интересах рассматриваемого бизнеса, использовать ставку процента, ожидаемую по кредитным соглашениям, которые реально заключить в интересах развития бизнеса;

tc - ставка налога на прибыль;

wd - доля заемного капитала в структуре капитала предприятия;

кр - стоимость привлечения акционерного капитала (привилегированные акции);

wp - доля привилегированных акций в структуре капитала предприятия;

kj - стоимость привлечения акционерного капитала (обыкновенные акции);

ws - доля обыкновенных акций в структуре капитала предприятия.

Случаи применения WACC:

1. Предусматривается покупка компании, после которой покупатель намерен полностью расплатиться со всеми держателями акционерного и заемного капиталов и полностью рефинансировать компанию по-новому, так, как ему удобно. Важно, что в этом случае относительные веса долга и собственного капитала должны базироваться не на балансовых, а на рыночных стоимостях каждого компонента.

2. Если компания или доля в компании оценивается «как есть», т.е. предполагается, что структура капитала останется без изменений, следует использовать величину долга в существующей структуре капитала.

3. Если оценивается контрольный пакет по стандарту обоснованной рыночной стоимости, тогда целесообразна среднеотраслевая структура капитала, поскольку у покупателя контрольного пакета будет возможность изменить структуру капитала, и наиболее вероятный результат будет близок к среднеотраслевому.

4. Если контрольный пакет оценивается по стандарту инвестиционной стоимости, тогда следует использовать реальную или желаемую структуру капитала будущего или настоящего владельца.

Расчет величины стоимости в постпрогнозный период.

Основан на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

где CFt - денежный поток в последний прогнозный год.

Расчет текущих стоимостей денежных потоков и стоимости в постпрогнозный период.

Предварительная величина стоимости бизнеса: состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в постпрогнозный период, т.е. остаточной стоимости, приведенной по фактору времени.

Внесение итоговых поправок.

Для выведения окончательной величины рыночной стоимости компании вносится ряд поправок:

1. Если использовалась модель дисконтирования бездолгового инвестированного денежного потока, то найденная рыночная стоимость относится ко всему инвестированному капиталу, т.е. включает в себя не только стоимость собственного капитала, но и стоимость долгосрочных обязательств компании. Поэтому для того, чтобы получить стоимость собственного капитала, необходимо из величины найденной стоимости вычесть величину долгосрочной задолженности (задолженности предприятия по кредитам, взятым им еще до момента оценки проекта).

2. Поправка на избыточные активы. При расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, не занятые непосредственно в производстве (нефункционирующие активы, в основном недвижимость, машины и оборудование). Их стоимость не учитывается в денежном потоке, но это не значит, что они не имеют стоимости, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока.

1. Коррекция величины собственного оборотного капитала. В модель ДДП включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации. Фактическая величина собственного оборотного капитала, которым располагает предприятие, может не совпадать с требуемой. Соответственно требуется коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит вычтен из величины предварительной стоимости.

2. В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

Метод DCF используется в следующих случаях:

1) ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих;

2) можно обоснованно оценить будущие денежные потоки с недвижимостью;

3) объект строится или только что построен;

4) предприятие представляет собой крупный многофункциональный коммерческий объект;

5) потоки доходов и расходов носят сезонный характер;

6) есть оценки, которые в принципе невозможно осуществлять без использования этого метода, - это разработка и оценка инвестиционных проектов.

Вопросы для самопроверки

1. Какая модель демонстрирует влияние структуры капитала на стоимость?

2. Какие методы оценки стоимости компании Вы знаете?

3. В чем заключается суть метода DCF?

4. Какие этапы включает оценка на основе метода DCF.

5. В чем суть метода капитализации дохода?

Упражнения

1. Произведите оценку одного из предприятий региона на основе метода DCF.

2. Произведите оценку малого предприятия на основе метода капитализации дохода.

1. Валдайцев С.В. Оценка бизнеса: Учеб. М.: ТК Велби; Проспект, 2004. С. 3-10, 22-26.

2. Есипов В.Е., Маховикова Г.А., Терехова В.В.. Оценка бизнеса. СПб.: Питер, 2003. С. 11-24, 34-45, 62-66.

3. Оценка бизнеса: Учеб. / Под ред А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2005. С. 11-39, 57-79, 89-93.

4. Риполь-Сарагоси Ф.Б. Основы оценочной деятельности: Учеб. пособие. М.: Книга-сервис, 2002. С. 5-25, 110-130.

Давать оценку бизнес-собственности бывает необходимо по различным поводам, например, будущая продажа или анализ рисков инвестирования. Можно для определения стоимости сложить стоимость всех активов, находящихся в собственности. Но бизнес – это не только основные средства, прежде всего, это тот доход, который они приносят или могут приносить.

Мало оценить, какой финансовый поток способно дать предприятие и входящее в него имущество, нужно еще соотнести эти денежные потоки с настоящим временем, с тем, чтобы определить, целесообразна ли сегодняшняя цена, которую нужно заплатить, с прогнозируемой прибылью в будущем.

Подробно рассмотрим метод дисконтирования денежных потоков (ДДП), применяемый для оценки стоимости бизнеса.

Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности, основанный на оценке ожидаемых доходов от оцениваемых активов.

Дисконтирование означает понятие реального соотношения будущих денежных потоков, которые может дать оцениваемая собственность, и этих денег на сегодняшний день.

Экономический закон убывающей стоимости денег гласит, что в настоящее время за ту же сумму можно приобрести меньше, чем в будущем. Смысл дисконтирования – в выборе точкой отсчета настоящий момент, к которому приводится стоимость ожидаемых финансовых потоков как прибылей, так и убытков. Для этого применяют ставку (коэффициент, норму) дисконта , представляющую собой отдачу от денежных потоков, то есть их доходность.

Важным показателем является также временной: в течение скольких лет учитывается прогнозируемый доход.

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть. Но всегда можно оценить приобретаемую собственность с точки зрения приобретаемых сегодня преимуществ, которые она может дать в будущем.

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток », то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

К д = 1 / (1 + С д) N t

- К д – коэффициент дисконта;

- С д – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока.

Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

- Расчет реверсии

– остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

- Вычисление ставки дисконтирования.

Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

- Применение метода ДДП по вычисленным исходным показателям . Для вычисления применяют формулу:

Амортизацию при учете потоков не учитывают. Во внимание принимаются потоки отдельно за каждый год прогнозного периода.

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

ДДП = ∑ N t=1 ДП / (1+ Сд) t

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

потоки доходов и расходов носят сезонный характер;

оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

длительность прогнозного периода;

прогнозные величины денежных потоков, включая реверсию;

ставка дисконтирования.

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

денежные потоки не так изменчивы, как прибыль;

понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

денежный поток - показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов - клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета денежного потока при использовании метода ДДП.

1. Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

2. Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

4. Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

5. Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены

на поддержание необходимых характеристик объекта.

Таким образом, денежный поток (ДП) для недвижимости

рассчитывается следующим образом:

1. ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

2. ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

3. ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

4. ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап - расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

1) назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

2) принятия допущений относительно изменения стоимости недвижимости за период владения;

3) капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск - доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

Взападной практике для расчета ставки дисконтирования применяются следующие методы:

1) метод кумулятивного построения;

2) метод сравнения альтернативных инвестиций;

3) метод выделения;

4) метод мониторинга.

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения - ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

расчет ставки доходности инвестиций по объекту;

полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

PV – текущая стоимость;

Ci – денежный поток периода t;

It – ставка дисконтирования денежного потока периода t;

M – остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

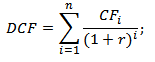

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

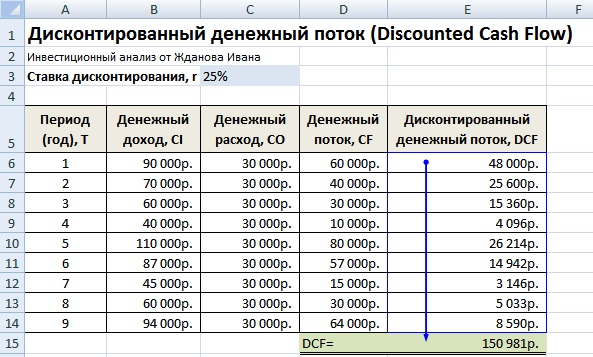

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

PV - текущая стоимость;

Сi - денежный поток периода t;

i - ставка дисконтирования денежного потока периода t;

М - стоимость реверсии или остаточная стоимость;

N - число периодов.

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме текущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

Заключение

В данной курсовой работе я попыталась раскрыть два метода, представляющих доходный подход:

метод прямой капитализации, основанный на приведении чистого дохода от инвестиций, полученного за один, как правило, первый после оценки, к текущей стоимости с помощью общего коэффициента капитализации.

метод дисконтирования денежного потока - заключается в дисконтировании будущего чистого дохода, получаемого от инвестиций в данный объект за ряд лет, с помощью коэффициентов дисконтирования.

Преимущества метода прямой капитализации: этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируется, с точки зрения соотношения дохода и стоимости, как привило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого - предположение о рыночном уровне эксплуатации недвижимости.

Основные проблемы метода прямой капитализации:

Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

2. В Российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится сложной задачей.

Метод дисконтирования денежных потоков при оценке объектов недвижимости имеет преимущества перед методом прямой капитализации, поскольку позволяет учесть тенденции в развитии рынка недвижимости. Кроме того, представленная методология может быть использована при оценке стоимости незавершенного строительства, инвестиционных проектов и земельных участков.

Как отмечалось выше, если ставка капитализации превышает норму прибыли, т.е. стоимость объекта и/или доход уменьшаются за период владения, возникает необходимость учета в коэффициенте капитализации возврата основной суммы капитала. Существует 3 способа возмещения инвестированного капитала: метод Ринга, метод Инвуда, метод Хоскольда.

В модели Ринга предполагается, что поток доходов будет ежегодно снижаться. Такое допущение в условиях постоянно растущих арендных ставок выглядит весьма сомнительным. Поэтому такая модель практически не применяется. Метод Хоскольда также не нашел широкого применения при оценке недвижимости, т. к. он относится к ситуации, когда полученные от аренды деньги на годы аккумулируются на депозите или в других безрисковых и соответственно мало доходных инструментах, что не характерно для стратегии эффективного собственника. Наибольшее распространение получила модель Инвуда, которая, по-видимому, в большей степени отражает реалии современного рынка.

Другие материалы

Оценка финансовых результатов и использование прибыли

Эффективное управление формированием финансовыми результатами

предусматривает построение в организации соответствующих

организационно-методических систем обеспечения этого управления, знания

основных механизмов формирования прибыли использования современн...

Рынок труда и заработная плата

Целью курсовой работы является изучение функционирования рынка труда и оптимальное использование трудовых ресурсов.

Для достижения цели необходимо:

. Дать определение рынка, рынка рабочей силы.

. Рассмотреть механизм функционирования рынка труда.

...