Как оформить и получить налоговый вычет на детей. При обращении к работодателю. Если у вас повторный брак и родился общий ребенок

Государство поддерживает граждан с детьми, компенсируя часть затрат на их здоровье, содержание и обучение, используя при этом налоговые вычеты. Согласно официальной информации, изменения по налоговым вычетам на ребенка в 2019 году не ожидаются. Важно разобраться, кому начисляется вычет, какова его сумма, лимиты и какие нужны документы для его оформления.

Вычет – возможность для работника вернуть часть перечисленных работодателем налогов.

Получить его могут только сотрудники, имеющие заработок, облагаемый НДФЛ, уплачивающие налоги в государственную казну.

Если гражданин подходит под несколько категорий вычетов, то предоставлен будет один из них. Вычет на ребёнка рассчитывают независимо от расчёта прочих стандартных вычетов, то есть получатели по коду 104 или 105 могут получать и «детские» вычеты.

Важные изменения законодательства в 2019 году, связанные с вычетом на детей

Законодательные изменения не обошли стороной и стандартные налоговые льготы. С начала 2016 г. изменился размер льгот на детей-инвалидов первой и второй группы, учащихся очно до 18 лет, аспирантов, ординаторов, курсантов до 24 лет.

С начала года суммы налоговых вычетов на ребенка изменились следующим образом:

- код 117, для родителей сумма возрастёт до 12 000;

- код 117, размер вычета опекунам и попечителям увеличился до 6 000.

Кроме этого, возросла сумма предельного дохода, с 2016 года максимальный лимит составит 350 000. В 2015 году он был не более 280 000 рублей, получается, предельная величина дохода для расчета НДФЛ возросла на 70 000.

Прочие «детские» вычеты, кроме кода 117, а также иные стандартные вычеты остались без изменений.

Кому предоставляется налоговый вычет на ребенка в 2019 году

Вычет может быть рассчитан:

- на попечителя;

- на опекуна;

- на родителя или приёмного родителя и его супруга;

Основания для уменьшения облагаемого дохода ‒ заявление трудящегося и пакет документов, свидетельствующий о праве сотрудника на такое уменьшение.  Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

При работе по совместительству выбор налогового агента остаётся за трудящимся.

В письме Минфина №03-04-06-01/182 указано, что важным условием для уменьшения налогов является обеспечение ребенка его родителями. Если семья полная и ребенок обеспечивается родителями, то право на вычет получают как мать, так и отец.

Если супруги не в браке, а несовершеннолетний живет совместно с матерью, то вычет положен:

- матери;

- отцу, если он обеспечивает ребенка;

- отчиму, если он участвует в жизни ребенка и финансово поддерживает его. Основанием для вычета станет заявление матери о совместном обеспечении ребенка и его свидетельство о рождении;

- мачехе несовершеннолетнего, при условии, что алименты на ребенка оплачивает именно она.

Как получить стандартный налоговый вычет на детей в 2019 году: порядок действий

Законодательством предусмотрено, что часть налоговых отчислений можно вернуть без непосредственного обращения в налоговую, при помощи работодателя, перечисляющего доход.

Для этого необходимо:

- составить заявление с просьбой о предоставлении вычета, адресовав его работодателю;

- представить все необходимые документы.

Налогоплательщики, трудящиеся сразу у нескольких работодателей, могут самостоятельно выбрать, у кого они хотят получать льготу и обратиться к нему с документами и заявлением.

Если вычеты ранее не предоставлялись или были применены неполностью, работник может пойти в налоговую за возвратом.

Для этого придется представить необходимые бумаги:

- декларацию 3-НДФЛ за год предполагаемого получения вычета;

- копии всех документов, подтверждающих право получения;

- 2-НДФЛ за тот же год.

После получения необходимых документов, налоговыми сотрудниками будет проведена камеральная проверка, сроком в 3 месяца, в этот период они могут обращаться к гражданину за разъяснениями и запрашивать необходимые документы. По истечении этого времени часть налоговых отчислений будет переведена на указанный расчетный счет.

Таким образом, в налоговой инспекции процедура исчисления налогового вычета и перечисления его гражданину может затянуться до 4 месяцев, но, как правило, инспекторы не затягивают срок и стараются перевести средства намного раньше.

Стандартный налоговый вычет на детей. Как не упустить свою выгоду узнайте из видео.

Размер налогового вычета

Изменений в сумме налогового вычета в 2019 году не ожидается. Налоговый вычет на детей представляет собой сумму, которая вычитается из налоговой базы и тем самым снижает сумму налога.

Размер вычета зависит от множества факторов. Среди которых:

- число детей в семье;

- дети от прежних браков;

- отсутствие или наличие инвалидности у детей.

Вычет на первых двух детей в 2019 году будет также равняться 1400 руб. На третьего ребёнка и дальнейших можно получить по 3000 руб.

Подробная информация по вычетам показана в таблице.

Количество детей подсчитывается в хронологическом порядке, очередность рождения будет определена по датам в документах о рождении. Для предоставления вычета будут учтены все дети, даже те, по которым налоговый вычет не был предоставлен.

Таким образом, если у работника имеются двое детей старше 18 и один ребенок, не достигший совершеннолетия, он будет считаться третьим и трудящийся получит вычет 3000 рублей. При расчете учитываются подопечные, не усыновленные от другого брака супруга и умершие дети.

Если родители не зарегистрировали брак, каждый учитывает только своих детей.

Примеры расчета стандартного налогового вычета на детей

Размер льгот будет зависеть от количества, возраста и состояния здоровья детей у сотрудника:

- Пример 1:

расчёт вычета на одного ребенка.

Иванова А.Н. имеет одного ребенка 10 лет, ежемесячная оплата труда ‒ 40 000 рублей.Для определения периода применения льгот, необходимо рассчитать в каком месяце будет превышен максимально возможный доход.

Иванова А.Н. сможет уменьшать налогооблагаемую базу в течение последующих 9 месяцев: 40 000*9 = 360 000.По заявлению сотрудницы налог удержат не с 40 000, а с 40 000 – 1 400 = 38 600.

Таким образом, ежемесячная сумма налога составит 38 600*13% = 5018.Если бы Иванова не подала заявление, расчёт происходил бы так: 40 000 * 13 % = 5200.

Ежемесячная экономия по налогам составляет 182 рубля. - Пример 2:

сотрудница Афанасьева А.А. имеет четверых детей 14, 12, 10 и 26 лет.

Оплата труда составляет 40 000 в месяц. Льготный период продлится до сентября (40 000*9=360 000).

В расчёт будут приняты только трое несовершеннолетних, но первым будет считаться 25-летний.

Размер льготы будет равняться: 1400+3000+3000 = 7400.Налоговая база сотрудницы равна 40000-7400=32600, а НДФЛ составит 32600*13%=4238, вместо 5200.

Ежемесячная экономия Афанасьевой составит 962 рубля.Расчёт удвоенного вычета происходит по аналогичной схеме.

- Пример 3:

Сотрудник Перов С.В. получает 25 000, у него один ребенок в возрасте 10 лет.

В феврале текущего года у него рождается еще один ребенок.Предполагается, что уровень заработной платы не изменится и совокупный доход не превысит лимит.

Сотрудник будет получать вычет на первенца на протяжении всего года: 25 000 – 1400=23600, а налоговые отчисления составят 23600*13% = 3068, вместо 3250.Если в феврале он принесёт документы, подтверждающие рождение второго ребенка и напишет заявление, то налоговая база уменьшится еще на 1400: 23 600 – 1400=22200, а размер налога составит 2886. Таким образом, за год по сотруднику будет перечислено 3068+2886*11 = 34814, вместо 39 000, экономия на налогах составит 4186 рублей.

Документы для предоставления вычета на детей

Для получения налоговой льготы сотруднику предстоит обратиться в отдел кадров с документами и заявлением.

Может понадобиться следующий пакет документов:

- свидетельства о рождении всех детей и копии этих документов;

- документ-подтверждение инвалидности;

- справка, подтверждающая обучение по очной форме;

- если трудовая деятельность сотрудника в фирме началась не с начала года, то он предоставляет справку 2-НДФЛ с прошлой работы;

- свидетельство о смерти супруга и его этого документа, если родитель является единственным;

- документы об уплате алиментов, если родители в разводе.

Может пригодиться справка из управляющей компании о совместном проживании малыша с родителем и копия брачного свидетельства, а также копия страницы паспорта, на которой есть отметка ЗАГСа.

Для вычета на приёмного ребенка, кроме стандартного набора документов, нужно предоставить постановление органа опеки, договор об опеке, свидетельство об усыновлении, договор о приёмной семье.

Удвоенный вычет: кто имеет право?

В некоторых случаях граждане могут рассчитывать на удвоение налоговой льготы.

- Для единственного родителя: согласно законодательным нормам единственному родителю предоставляется двойной вычет, второй родитель может отсутствовать по разным причинам: по причине безвестного отсутствия, смерти или прочерка в графе отцовство.Если родитель официально считается единственным и свой статус он подкрепил соответствующими документами, его доход для расчета налога, будет уменьшен на 2800 за первого и второго и на 6000 за последующих детей, а на ребёнка-инвалида на 24 000 рублей.Важно учитывать, что лишение родительских прав или развод не делают родителя «единственным» и не предполагают двойных налоговых льгот.

- Для полной семьи: двойная льгота предоставляется и обычным семьям, где родители зарегистрировали брак, при условии отказа одного из супругов от льгот.

Столь простая на первый взгляд ситуация имеет несколько существенных деталей.Написать отказ от вычета можно, если сотрудник имеет на него право, например, если лимит дохода за год превысил 350 000, то написать отказ уже нельзя.

Оба супруга должны иметь облагаемую налоговую базу, если супруг не имеет доходов, то и написать отказ он не сможет.Похожая ситуация возникает, если заработок супруга облагается ставкой 30 %.

Отказываясь в пользу другого родителя, нужно каждый месяц составлять справку 2-НДФЛ в качестве доказательства того, что лимит в 350 000 не превышен.Отказаться от ранее предоставленных льгот гражданин также не сможет.

Как вернуть деньги за обучение ребенка

Уменьшить налогооблагаемый доход за оплату обучения ребёнка смогут как родители, так и братья, и сёстры. Главным условием является оплата из налогооблагаемого заработка по ставке 13 %, при оплате из выигрыша или материнского капитала, льгота не предоставляется.

Вернуть деньги можно только при очном обучении. В целях исчисления НДФЛ будут учитываться до 50 000 рублей, а размер возвращённых средств не превысит сумму налогов, перечисленных за этот налоговый период.

На возврат части налоговых перечислений могут претендовать и опекуны, при этом после достижения совершеннолетия подопечного, они могут продолжать оплачивать его обучение и получать соответствующие льготы.

Вернуть часть средств можно не только при получении высшего образования, а при учёбе в любых заведениях, имеющих лицензию на образовательную деятельность:

- платное образование в детском саду;

- оплата школы;

- оплата дополнительного образования, например, музыкальной школы.

- оплата отечественных и зарубежных ВУЗов, в последнем случае стоимость пересчитывается по курсу Центрального Банка.

Условия, при которых предоставление вычета прекращается

У предоставления налоговых вычетов существует ряд ограничений, по которым исчисление его может быть прекращено:

- Общий доход за год достиг предельно возможной суммы.

Вычет не будет учитываться с месяца, в котором совокупный доход превысил лимит 350 000 рублей. - После достижения ребенком совершеннолетия.

- По окончании обучения или при достижении 24 лет. Такой вычет будет учитываться до конца года, вне зависимости от месяца окончания.

Налоговый вычет ‒ возможность уменьшить налогооблагаемую базу гражданина на фиксированную сумму, установленную государством.

Для этого у сотрудника должны быть родные дети или он может стать опекуном, попечителем или усыновителем малыша.

Законодательство предоставляет работнику несколько вариантов налоговых льгот, для получения которых ему придётся представить необходимые документы и написать заявление. Со всеми бумагами он должен обратиться к работодателю или в налоговый орган.

В некоторых случаях размер льгот может быть удвоен, однако при этом должны быть учтены все обязательные условия.

Подробности о налоговом вычете на детей-инвалидов узнайте из видео.

Вконтакте

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2019 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов , как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2019 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ . Подробную информацию о том, что такое , вы можете прочитать в соответствующей статье . Применительно к вычетам на ребенка - это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2019 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2019 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2019 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2019 года зарплата Ивановой составила 38 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2019 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

FAQ по оформлению стандартного налогового вычета на детей в 2019 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных , падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Особенности и изменения (2019 год)

Налоговый вычет на ребенка-инвалида в 2019 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Еще одним нововведением стало то, что обращаться за вычетом теперь можно только к работодателю. Ни налоговая, ни соцслужбы по этому вопросу население не принимают. Исключение составляют случаи непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере. В таком случае налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2019 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. Хотя в конце 2017 г. депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей , вопрос до сих пор находится в подвешенном состоянии.

Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Кому может предоставляться налоговый вычет?

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

- Приобретение в собственность жилой недвижимости.

- Получение образования.

- Обучение детей.

- Получение платной медицинской помощи.

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

Какие существуют виды вычетов?

В России существуют следующие виды налоговых вычетов:

- Стандартные.

- Имущественные.

- Социальные.

- Профессиональные.

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Что такое имущественные вычеты?

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Правила предоставления стандартных вычетов

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

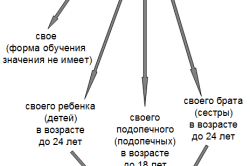

- Граждане, имеющие несовершеннолетних детей, а в случае очного обучения до окончания образовательного учреждения, но не далее чем до 24 лет.

- Инвалиды 1 и 2 групп, инвалиды детства.

- Военнослужащие, герои СССР, России, узники концлагерей, участники и ветераны ВОВ, блокадники и другие похожие категории.

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Профессиональные вычеты по налогам

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

- Являются зарегистрированными индивидуальными предпринимателями.

- Осуществляют частную практику (нотариат и адвокатура).

- Работают по гражданско-правовым договорам.

- Получают доход посредством авторских и других вознаграждений.

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

- 20% при создании каких-либо литературных произведений, научных трудов, исполнении литературных произведений и демонстрации произведений искусства.

- 25% при создании музыкальных произведений, даже тех, которые только приготовлены к опубликованию.

- 30% при создании художественных произведений, фотографий на публикацию, объектов архитектуры и дизайна, создании аудио- и видеопроизведений, научных открытий, изобретений и промышленных образцов.

- 40% при создании скульптуры, монументальной и станковой живописи, декоративно-прикладного искусства, театральных и кинодекораций, музыкально-сценических произведений (опер, балетов, музыкальных комедий).

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Правила предоставления социальных налоговых вычетов

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

- Благотворительность и пожертвования.

- Обучение детей.

- Платное лечение.

- Негосударственное обеспечение пенсией и добровольную пенсионную страховку.

- Внесение страховых взносов на накопительную часть трудовой пенсии.

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Медицинские услуги

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Как подать налоговую декларацию и заявление?

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.

Больше всего вопросов у налогоплательщиков возникает по поводу применения имущественных налоговых вычетов, так как здесь фигурируют значительные денежные суммы.

Все имущественные вычеты по ситуациям их применения можно разделить на три группы:

- покупаем недвижимость;

- продаем недвижимость, находившуюся в собственности менее трех лет;

- продаем иное имущество, которое находилось в собственности менее трех лет.

Остановимся подробнее на первой ситуации - покупка квартиры.

Как получить налоговый вычет при покупке квартиры

Прежде чем говорить о налоговом вычете при покупке квартиры, уточним, что такое налоговый вычет. Налоговый вычет, согласно российскому законодательству, призван снижать налоговую базу. Для гражданина налоговой базой являются полученные им доходы, которые можно уменьшить на сумму вычета. А чем меньше налоговая база, тем меньше НДФЛ вы заплатите.

Вычеты предоставляются в разных ситуациях - лечение жителя страны или его родственников, получение образования, профессиональные вычеты (для ИП или тех, кто работает по гражданско-правовому договору).

Чтобы гражданину было легче решиться на такую масштабную покупку, как приобретение собственного жилья, государство придумало меру помощи - имущественный вычет при покупке недвижимости. Причем он распространяется не только на квартиру, купленную за полную стоимость, но и за приобретенную в ипотеку или рассрочку. Вычет получите и при индивидуальном жилом строительстве или покупке земли для застройки.

Таким образом, если вы официально трудитесь, платите НДФЛ (точнее, работодатель удерживает его из зарплаты и перечисляет в бюджет) и приобрели квартиру, то вы можете вернуть уплаченный подоходный налог.

Но! Не все так просто! Вы не можете купить квартиру за 10 миллионов рублей и вернуть себе 13%, то есть 1 миллион 300 рублей. Максимум налогового вычета при покупке жилья - 2 миллиона рублей. То есть гражданин получит в виде возврата налога не более 260 тысяч рублей.

Следующий аспект, который нужно учесть - дата приобретения квартиры. Право на вычет человек сохраняет в течение всей свой жизни, но вот правила его расчета, а, соответственно, и размер - зависит от даты совершения покупки. До 2014 года действовали иные правила получения вычета, чем те, которые приняты на сегодняшний день.

Вы купили квартиру 1 декабря 2013 года, но решили потребовать вычет в 2016 году. Вычетом вам разрешено воспользоваться только один раз, даже если вам налоговики вернули только одну тысячу рублей. А вот если бы вы потерпели до наступления 2014 года и купили недвижимость хоть 1 января 2014 года, то могли бы использовать имущественный вычет несколько раз - пока не исчерпали бы сумму в 2 миллиона рублей.

Кроме того, с 2015 года вычет вы вправе получить не только в налоговой, но и у своего работодателя. Что это значит? Работодатель удерживает с вашей заработной платы 13% подоходного налога. Если вы соберете пакет документов и получите подтверждение в налоговой, то на работе с вас не будут удерживать НДФЛ, пока вы не получите причитающуюся сумму вычета за жилье.

То есть у вас есть два варианта: или вернуть уплаченный за несколько лет подоходный налог в инспекции, или же ваша зарплата незначительно вырастет (так как с нее уже не перечисляется НДФЛ). Ниже мы расскажем, какие документы нужно собрать в каждом случае.

Важно! Вычет может получить только . Характеристика этого статуса приводится в ст. 207 НК РФ. Главное условие для признания физического лица российским налоговым резидентом - это его пребывание на территории России в течение не менее 183 дней на протяжении 12 месяцев подряд. Таким образом, само по себе наличие российского гражданства не делает вас автоматически налоговым резидентом.

В каких еще ситуациях нельзя получить вычет? Если доходов у вас не было, если жилье вы купили у созависимого лица (родственники или опекуны) или же жилье для вас купил работодатель. Налоговый вычет вы не получите с жилья, купленного для вас государственными органами, а если вы потратили на недвижимость материнский капитал, то вычет вправе получить со стоимости покупки за минусом средств капитала.

Право на налоговый вычет вы получаете при оформления недвижимости в собственность (исключение сделано для квартир, которые приобретаются по договору долевого строительства - в этом случае на вычет вы можете претендовать после оформления акта приемки-передачи квартиры). Дата возникновения права собственности указана в Свидетельстве на квартиру, его дают на руки позже, чем возникло само право собственности, но ориентироваться нужно именно на дату свидетельства.

Важно! Помимо самой стоимости квартиры в расходы можно включить и траты на отделку, при условии, что в договоре приобретения недвижимости указано, что имущество вам передано без отделки. Следовательно, по купленной на вторичном рынке квартиры расходы на ремонт не удастся учесть.

Какие еще особенности нужно учесть при получении вычета на квартиру? Нюансы есть при покупке жилья совместно - в долевую собственность с указанием долей. С 2014 года каждый совладелец квартиры может заявить по ней вычет, а размер долей - определить самостоятельно. То есть муж и жена, купив квартиру в 2015 году за 2 миллиона рублей, заявляют, что каждый использует вычет в размере 1 миллиона.

Итого, общий вычет по квартире составит 2 миллиона рублей, а у каждого члена семьи останется неиспользованная сумма вычета в размере 1 миллиона рублей, которую они сохраняют и могут применить в следующий раз. Родители могут получить вычет за ребенка, он сам полностью сохраняет право на вычет и может реализовать его впоследствии при покупке жилья для себя.

Налоговый вычет при покупке квартиры в ипотеку

Накопить денег и приобрести квартиру без применения заемных средств не под силу большинству граждан - приходится оформлять ипотечный договор. С процентов, которые вы платите по ипотечному кредиту, тоже можно получить налоговый вычет. Согласно ст. 220 НК РФ сейчас максимум такого вычета - 3 миллиона рублей, хотя до 2014 года лимит не был установлен.

Важно! Если вы уже израсходовали свое право на налоговый вычет, то в последующие годы при покупке жилья по ипотечному договору вы можете претендовать на налоговый вычет по уплаченным процентам.

Таким образом, с квартиры стоимостью 5 миллионов рублей и уплаченными процентами по договору ипотеки в размере 2 миллиона рублей, вы получите налоговый вычет, равный 4 миллионам рублей: 2 миллиона за квартиру (максимум) и еще 2 миллиона (остается 1 миллион неиспользованного вычета, который «сгорает»). То есть государство вам вернет 520 тысяч рублей. Согласитесь, это немалые деньги и есть смысл разобраться, какие документы нужны для получения налогового вычета.

Налоговый вычет при покупке квартиры пенсионером

Есть ряд нюансов получения имущественного вычета при покупке жилья. Если пенсионер не работает, то доходов, с которых взимается подоходный налог по ставке 13% у него нет. Значит, и нет сумм, с которых ему можно возместить вычет. Но государство разрешило переносить остаток имущественного вычета на три предыдущих года относительно года покупки квартиры (абз. 3 п. 3 ст. 210, п. 10 ст. 220 НК РФ).

Что касается работающих пенсионеров, то до 2014 года им было запрещено переносить вычет на предыдущие годы. С 1 января 2014 года это ограничение снято. Год образования остатка вычета - год приобретения квартиры. То есть, купив жилье в 2014 году, пенсионер вправе вернуть вычет за 2011-2013 годы.

Внимание! Перенос на три года возможен в случае, если пенсионер обращается за вычетом на следующий после покупки жилья год. Чем позднее обратится пенсионер, тем меньше количество лет, на которые можно перенести вычет.

Документы для налогового вычета при покупке квартиры

Перечень сведений, который вы должны собрать, зависит от того, в какой форме вы хотите получить свои денежные средств - большую сумму «живыми» деньгами в налоговой инспекции или повышение зарплаты (за счет того, что перестанет взиматься подоходный налог).

Итак, как получить вычет в инспекции:

- заполнить декларацию - за налоговый период, в котором вы получили квартиру по договору долевого строительства или вам выдали «розовое» Свидетельство;

- получить у работодателя (если вы работаете в нескольких местах, то у всех работодателей) справку 2-НФДЛ за соответствующий год;

- подготовить копии документов о собственности на недвижимость - список есть в пп. 6 п. 3 ст. 220 НК РФ, это договор на приобретение жилья или договор долевого участия, «розовое» Свидетельство, документы, подтверждающие оплату приобретения квартиры, уплаты процентов по ипотечному договору, чеки на материалы для ремонта и договоры подряда с рабочими - если вы имеете право на вычет с сумм, потраченных на ремонт. Если жилье приобретено в совместную собственность с супругом - то копию свидетельства о браке и соглашение о распределении имущественного вычета между супругами;

- предоставить в ИФНС по месту жительства все вышеуказанные документы. С собой обязательно иметь оригиналы, поскольку инспектор обязан их проверить на месте.

Когда ждать получение вычета? Законодательством отведен трехмесячный срок на камеральную проверку документов и еще месяц - на возврат самого налога. Если вычет по купленной квартире не исчерпан сразу, то остаток можно перенести на последующий год - в таком случае достаточно сдать только декларацию 3-НДФЛ с указанием неиспользованного остатка и справку о доходах.

Получение вычета у работодателя выглядит так: вы собираете пакет документов, подтверждающих право на вычет, отдаете документы в бухгалтерию. Теперь вашу заработную плату выплачивают без удержания НДФЛ. Вычет у работодателя предоставляется с начала года, в котором вы принесли документы - это официальная позиция Минфина согласно письму от 03.11.2015 г. №СА-4-7/19206.

Какие нужно предоставить документы для получения вычета:

- на получение уведомления о праве на имущественный вычет - единого образца нет, налоговики на месте посоветуют вам, как лучше написать;

- подготовить копии документов, подтверждающих право на вычет (см. выше);

- предоставить в инспекцию заявление плюс копии документов. Инспектор проверит у вас оригиналы и в течение 30 дней принимает решение о выдаче уведомления о праве на имущественный вычет;

- это уведомление вы передаете работодателю. Если вы оформляли уведомление, будучи трудоустроенным на одном месте, затем уволились и стали работать в другой организации - нужно брать новое уведомление.

Расчет налогового вычета при покупке квартиры

Чтобы разобраться с порядком расчета - приведем пример, как считать вычет в разных ситуациях.

Иванов в 2015 году купил квартиру за 1 миллион 750 тысяч рублей. Он имеет право на вычет с квартиры в полном размере и еще остается 250 тысяч рублей вычета на следующее жилье. Иванов должен вернуть 227 500 рублей подоходного налога. Вычет Иванов решил получить у работодателя. Собрал все необходимые документы и предоставил их в сентябре 2015 года.

За январь-август Иванов заработал 400 тысяч рублей, удержанный НДФЛ составил 52 тысячи рублей. За сентябрь-декабрь Иванов получил 160 тысяч рублей, НДФЛ в размере 20 800 рублей с него компания уже не удерживает.

Итак, на конец 2015 года Иванов возместил себе 20800 рублей, удержанный в январе-августе НДФЛ Минфин рекомендует получать в налоговой инспекции. То есть на следующий год у Иванова осталась сумма в размере 227 500 - 20 800 - 52 000 = 154 700 рублей.

А теперь рассмотрим ситуацию с пенсионеркой Сидоровой, которая в 2016 году купила квартиру. Сидорова вышла на пенсию в 2010 году и все эти годы продолжала работать. Вычет она решила получить в налоговой инспекции.

Стоимость квартиры - 1 миллион 300 тысяч рублей. Сидорова имеет право на возврат подоходного налога в размере 169 тысяч рублей. За 2015, 2014, 2013 год Сидорова заработала 720 тысяч рублей, соответственно, в налоговой ей вернут 93 600 рублей. За остатком вычета Сидорова обратится в 2017 году.

Правила получения налогового вычета содержат в себе множество нюансов, однако разобраться в них безусловно выгодно каждому гражданину.