Действующая ставка налога на прибыль. Какой порядок и сроки уплаты налога на прибыль (проводки)

Налог на прибыль предусмотрен для предпринимательских структур, применяющих ОСНО. Он является одним из крупнейших налогов в России. Порядок его исчисления, уплаты, отчетности по нему установлены Налоговым кодексом.

Для расчета налога в учет принимаются не только доходы, но и расходы компаний, т.е. облагается чистая прибыль. Однако, не все понесенные расходы можно брать в учет при исчислении налоговой базы. Законом определены конкретные перечни принимаемых и не принимаемых в расчет расходов. Их соблюдение обязательно.

По налогу на прибыль установлены различные отчетные периоды, сроки уплаты. Отличаются и ставки в зависимости от местности, в которой ведется предпринимательская деятельность, статуса хозяйствующего субъекта, вида экономической деятельности. Законом предусмотрены различные виды отчетности по налогу на прибыль. Она может представляться как в полной, так и в упрощенной форме.

Суть понятия

Налог на прибыль является прямым. Его размер напрямую зависит от конечного финансового результата работы фирмы. Он начисляется на полученную предприятием чистую прибыль, т.е. разницу между его фактическими доходами и понесенными расходами. Правила налогообложения прибыли организаций установлены главой 25 НК РФ.

Кто является плательщиком

Налог с прибыли платят все компании и бизнесмены, работающие на территории РФ. Однозначности в его величине нет, поскольку она зависит от различных факторов. Стандартная ставка для хозяйствующих субъектов, применяющих ОСНО, равна 20% от чистой прибыли. В отдельных случаях налог уплачивается по ставкам 9, 15, 30 процентов.

От этого налога освобождены фирмы, работающие на специальных режимах налогообложения, к примеру, УСН или ЕНВД. Для них налог с прибыли вместе с НДС и имущественным налогом заменены на единый налог.

Для правильного расчета налога на прибыль в учет необходимо обязательно принимать не просто доходы (выручку), но и расходы. Как правило, он исчисляется поквартально.

Отдельного внимания в налогообложении прибыли стоит уделить индивидуальным предпринимателям. Обычно такой статус выбирают граждане, желающие работать самостоятельно на себя, без организации юридического лица. Особенно, если планируется деятельность в свободном режиме «фриланс» на дому, даже без открытия офиса.

Большая часть видов деятельности, которой занимаются ИП, подпадает под упрощенный режим налогообложения. Поэтому у них нет проблемы с расчетом налога с прибыли. Получаемый доход облагается налогом по другой системе.

При применении УСН налогоплательщик платит в бюджет 6% от своей фактической выручки или 15% с чистой прибыли. Работая на ЕНВД, бизнесмену государством вменяется определенный налог, вносимый в бюджет по ставке 15%.

Для исчисления единого налога по УСН или ЕНВД не требуется обладать какими-либо специальными знаниями. Достаточно иметь общее представление о математических расчетах по простейшим формулам. Эти режимы введены специально для упрощения налогообложения малого бизнеса.

Помимо прибыли организаций и ИП налогом облагаются доходы обычных граждан. Для них предусмотрен НДФЛ. Его не стоит путать с налогом на прибыль. Это два разных налога. Для большей части доходов граждан установлена ставка 13%.

По ней облагается:

- заработная плата, премии, иные вознаграждения, получаемые у работодателя;

- прибыль от продажи дорогостоящего имущества;

- доход от сдачи в аренду недвижимости и др.

В отдельных случаях для физических лиц действуют иные ставки НДФЛ. К примеру, выигрыши облагаются 35-тью процентами.

Объект обложения

В качестве объекта обложения выступает чистая прибыль, получаемая компаниями и ИП в результате ведения своей предпринимательской деятельности. В отличие от фактического дохода прибыль представляет собой доходы фирмы за вычетом понесенных расходов на их получение.

Важно знать, что не все доходы и расходы берутся в расчет при определении налоговой базы. Так, к примеру, доходы учитываются лишь от основной деятельности и внереализационные.

К первым относятся доходы от продажи продукции, выполнения работ или оказания услуг, от реализации имущественных прав. Ко вторым – доходы, не связанные с осуществлением основной работы, к примеру, проценты по займам, выдаваемым иным предпринимательским субъектам.

Доходы и расходы предприятия

При расчете налога с прибыли в учет берутся доходы без акцизов и НДС. Доходом от реализации является выручка компании, полученная от продажи самостоятельно произведенной продукции или приобретенных товаров, имущественных прав. Для определения выручки в расчет принимаются все денежные поступления, выраженные в натуральной форме.

Внереализационные – это доходы, не включенные в список, представленный в ст. 249 НК РФ. Например, доходы по процентам с выданным кредитов, займов, от сдачи в аренду имущества, от участия в иных компаниях.

Расчет доходов производится по документации налогового учета, первичным и иным документам, которые подтверждают факт получения фирмой доходности.

Отдельные доходы не подлежат обложению. Их список установлен в ст. 251 НК РФ: взносы в уставный капитал, задаток или залог и др.

Расходы, принимаемые в расчет, должны иметь документальное подтверждение и экономическое обоснование. Они классифицируются на две группы: связанные с производством и продажей продукции и внереализационные. Имеется перечень расходов, которые не могут учитываться. Сюда относятся, к примеру, расходы по погашению займов, дивиденды и пр.

Расходы по изготовлению и продаже продукции подразделяются на прямые и косвенные.

Перечень первых определен ст. 318 НК РФ:

- материальные;

- на оплату труда;

- начисленная амортизация и др.

Косвенными признаются все затраты, не обозначенные в ст. 318 НК РФ и не относящиеся к внереализационным.

Список внереализационных расходов определяет ст. 265 НК РФ:

- на содержание имущества, которое отдано компании по договору лизинга (аренды);

- на выпуск своих ЦБ;

- на ликвидацию ОС, подлежащих выводу из эксплуатации;

- в виде отрицательной курсовой разницы и др.

Прямые расходы подлежат ежемесячному распределению на стоимость произведенной продукции и остатки незаверенного производства. Они берутся в учет для снижения величины налога по мере продажи товаров, осуществления сервиса, в стоимости которых учитываются согласно ст. 319 НК РФ.

Плательщикам налога на прибыль дано право самостоятельного определения списка прямых расходов, которые связаны с изготовлением. Он закрепляется в учетной политике фирмы.

Косвенные расходы, понесенные в отчетном периоде, в полном объеме относятся к данному времени.

Расходы, приведенные в ст. 270 НК РФ, не уменьшают доходы предприятий. Их список имеет закрытый характер и никак не может толковаться расширенно.

Ставки налога на прибыль и порядок расчетов

Обычная ставка составляет 25%. В 2016 году она распределялась между федеральной и региональной казной по 2% и 18% соответственно. В конце 2016 года в действие введен приказ ФНС № ММВ-7-3/572@, изменивший такой распределительный порядок.

С 2017 года 3% налога с прибыли отправляется в федеральный бюджет и 7% — в казну субъекта РФ. Ставка может быть снижена на муниципальном уровне в части, которую подлежит вносить в местный бюджет – вдобавок идут 3%.

Законом определен минимальный предел ставки, устанавливаемой субъектами — 13,5%. Следовательно, одновременно с платежами в федеральную казну, нижний предел составляет 16,5%, т.е. 13,5% + 3%.

В российской столице платежи в размере 13,5% производят отдельные категории плательщиков:

- фирмы, использующие в своей деятельности труд инвалидов;

- компании, производящие автомобили;

- субъекты, ведущие предпринимательство в ОЭЗ;

- резиденты индустриальных парков и технополисов.

В Санкт-Петербурге по такой ставке облагается прибыль резидентов ОЭЗ, хозяйствующих на ее территории. В основном в субъектах РФ налоговая ставка понижается для отдельных видов бизнеса.

Помимо стандартной ставки, действуют специальные ставки. По ним вся сумма налога идет в федеральную казну.

Они устанавливаются отдельным компаниям с определенным статусом и по особым видам доходов:

- зарубежные предприятия без представительства в РФ, фирмы, добывающие углеводородное сырье, компании, находящиеся под контролем иностранных организаций уплачивают налог по ставке 20%;

- иностранные предприятия, получающие дивиденды от российских организаций, уплачивают с них 15%;

- местные фирмы, получающие прибыль от дивидендов в отечественных и иностранных компаниях, от акций по депозитарным распискам, платят 13%;

- иностранные компании, не имеющие представительства в России, платят 10% с доходов при сдаче в прокат транспортных средств и при осуществлении международных перевозок;

- доходы от муниципальных ценных бумаг и иные, установленные пп. 2 п. 4 ст. 284 НК РФ, облагаются по ставке 9%;

- ставка 0% предусмотрена медицинским и образовательным учреждениям, резидентам ОЭЗ и территорий опережающего социально-экономического развития, участникам СЭЗ в Севастополе, Крыму и по региональным проектам.

Порядок расчета налога на прибыль удобно рассмотреть на наглядном примере.

ООО «Самоцвет» работает на ОСНО. За последний год его выручка составила 5,6 млн. рублей. Компания понесла расходы в сумме 3,9 млн. рублей.

Чистая прибыль ООО «Самоцвет»: 5,6 – 3,9 = 1,7 (млн. руб.).

С 1700 тыс. рублей необходимо уплатить налог. При ставке в регионе ведения бизнеса равной 18%:

При применении пониженной ставки в 13,5%, налог составит:

Как видно, величина налога, выплачиваемого в федеральную казну, не изменяется.

Оплата налога на прибыль производится по месяцам, кварталам и итогу за год. Авансы за квартальные периоды исчисляются по фактически полученной компанией прибыли, а за месячные – на основе предполагаемой прибыли, исходя из сумм за предшествующий квартал.

Сроки уплаты

По налогу на прибыль установлена следующая периодичность платежей:

Отчетность

Если фирма совершила хоть одну приходную или расходную операцию по наличному или безналичному расчету, вне зависимости от появления у нее дохода, она должна сдать в ИФНС декларацию за отчетный и налоговый периоды. Годовая декларация представляется по полной форме.

Упрощенные отчеты сдают:

- организации, которым установлены отчетные периоды в квартал, полугодие и 9 месяцев;

- фирмы с месячными отчетными периодами;

- некоммерческие компании, если у них не появилась обязанность уплаты налога с прибыли.

Применяющие общий режим налогообложения, а также в определенных случаях организации на специальных налоговых режимах. Посмотрим, какова сегодня ставка налога на прибыль.

Налог на прибыль организаций 2016: сколько процентов

Налог на прибыль организаций 2016 в большинстве случаев рассчитывается по основной ставке 20% (п. 1 ст. 284 НК РФ). Налоговые платежи распределяются между бюджетами следующим образом:

- 18% поступают в бюджет субъектов РФ;

- 2% — в федеральный бюджет.

Вместе с тем ставка налога на прибыль организаций 2016, подлежащего зачислению в бюджет субъекта РФ, региональным законодательным актом может быть снижена, максимум до 13,5%. То есть минимальная ставка налога на прибыль в 2016 году может составлять 15,5% (13,5% + 2%).

Налог на прибыль 2016: другие ставки

В отношении некоторых видов доходов установлены иные ставки налога на прибыль. Сколько процентов они составляют и в каких случаях применяются, указано в таблице ниже.

| Вид дохода | Налог на прибыль: ставка 2016 |

|---|---|

| Дивиденды, полученные российской организацией от российских или иностранных организаций (пп. 1,2 п. 3 , п. 6 ст. 284 НК РФ) | 13%, но в определенных случаях - 0%. |

| Проценты по ряду государственных и муниципальных ценных бумаг (пп. 1 п. 4 ст. 284 НК РФ) | 15% |

| Налоговая база организаций, которые ведут медицинскую или образовательную деятельность (кроме доходов в виде дивидендов и от операций с некоторыми долговыми обязательствами) (п. 1.1 , 3, 4 ст. 284 , ст. 284.1 НК РФ) | 0% |

| Налоговая база по операциям, связанным с реализацией долей в уставном капитале при выполнении определенных условий (п. 4.1 ст. 284 НК РФ) | 0% |

Выше приведены не все виды доходов, по которым налог на прибыль предприятия должен рассчитываться по ставке, отличной от основной. Другие случаи можно найти в ст. 284 НК РФ .

Размер налога на прибыль 2016

Размер налога на прибыль в 2016 году, как и ранее, определяется как произведение налоговой базы на соответствующую ставку (п. 1 ст. 286 НК РФ).

Ставка налога на прибыль организаций является прогрессивной?

Прогрессивная шкала налогообложения предполагает применение более высокой ставки при бОльших суммах дохода. То есть чем больше доход лица, тем выше будет ставка, по которой с него должен рассчитываться налог.

Так вот ставка налога на прибыль организаций является фиксированной и не зависит от размера полученного дохода. Поэтому считать «прогрессивным» налог на прибыль организаций с этой точки зрения нельзя.

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

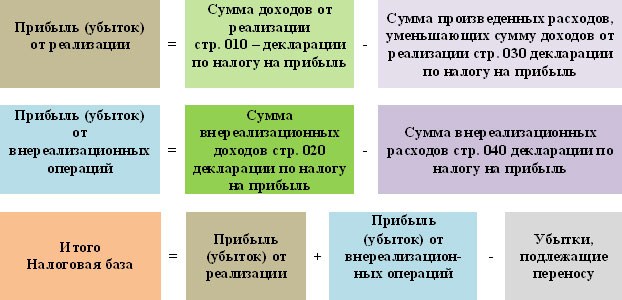

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

В данной статье поговорим о том, какая ставка налога на прибыль. Формула для расчета налога на прибыль:

Налог на прибыль = Налоговая база * Налоговая ставка / 100%,

Как уже выше писалось, налоговая база - это денежное выражение прибыли = доходы - расходы. О , подлежащих налогообложению, мы поговорили в предыдущей статье. Теперь поговорим про вторую составляющую в формуле расчета налога на прибыль, то есть разберемся с налоговыми ставками. Итак, какие налоговые ставки предусмотрены по налогу на прибыль?

Налоговых ставок несколько, все они подробно изложены в ст. 284 НК РФ. Здесь же я кратко опишу, какие ставки применяются для того или иного вида дохода.

Ключевая информация по налогу на прибыль в инфографике

На рисунке ниже рассмотрены базовые понятия налога на прибыль: процентные ставки, плательщики, налоговый и отчетный период.

Налог на прибыль. Ставка 20%

Применяется в общем случае, когда не применяются ставки, указанные ниже (п.1 ст.284): 2% – зачисляется в федеральный бюджет, 18% – зачисляется в бюджет субъектов РФ.

Налог на прибыль. Ставка 0%

- для медицинских и образовательных учреждений (ст. 284 п.1.1);

- для сельскохозяйственных и рыбохозяйственных производителей, если они соответствуют критериям, указанным в ст. 346.2 п.2.;

- дивиденды, если получающая дивиденды организация имеет долю в уставном капитале организации, выплачивающей дивиденды, более 50% (п3.1 ст. 284);

- облигации, выпущенные до 1997 года (п.4.3 ст.284).

Налог на прибыль. Ставка 9%

- на получаемые дивиденды, которые не подходят под ставку 0% (п3.2 ст.284), в 2015 году эта ставка увеличится до 13%, о налогообложении дивидендов читайте ;

- муниципальные ценные бумаги, выпущенные до 2007 года (п.4.2 ст.284).

Налог на прибыль. Ставка 15%

- дивиденды от иностранных организаций (п.3.3 ст.284);

- государственные ценные бумаги, выпущенные после 2007 года (п.4.1 ст.284).

Налог на прибыль. Ставки 10% и 20%

- применяются для иностранных компаний (п.2 ст.284).

Согласно ст. 274 НК РФ, налоговая база по – это доходы организации, предприятия (в денежном выражении), которые облагаются налогом. Чтобы избежать неприятностей с налоговой инспекцией, советуем правильно ее высчитывать. Как это сделать, расскажем ниже.

Налог с доходов

Каждая организация, если она функционирует и ее деятельность приносит владельцу доход, обязана платить в казну государства налог на прибыль. Что следует называть доходами, а что расходами, указано в НК РФ (статьи 249-251 и 252-270 соответственно). А прибылью является разница между ними. Заметим, законодательство предписывает разными методами определять, что отнести к доходам или расходам финансовых учреждений и страховых организаций, негосударственных пенсионных фондов и потребительских кооперативов.

Далеко не вся прибыль подлежит налогообложению. Это стоит учитывать при формировании налоговой базы. Это условие в обязательном порядке распространяется на:

- выручку от продажи изготовленной продукции или имущественных прав;

- внереализационные, то есть непроизводственные (к таковым относят штрафы, плату за найм объектов недвижимости, проценты по кредитам, подаренное имущество и некоторые другие).

Часть прибыли объектом налогообложения не становится. К этой группе относятся:

- залог или задаток за продаваемое имущество;

- полученная в качестве кредита или займа (речь идет и о погашении);

- доходы религиозных организаций от продажи специальной литературы, проведения обрядов и т.д.

Не платят указанный налог и владельцы казино, несмотря на то, что этот бизнес может приносить огромный доход своему владельцу. Но они платят налог на игорный бизнес. Как результат, таким организациям при формировании налоговой базы не нужно учитывать прибыль, которая появилась в результате их вида деятельности. Не платят упомянутый налог и те компании, которые выбрали режимом налогообложения «Единый налог на вмененный доход».

Несколько иная ситуация складывается с расходами. Они учитываются в любом случае, но ведется раздельный учет. И траты, которые пошли на организацию игорного бизнеса, и те, что понесла компания на ЕНВД, высчитываются пропорционально доли прибыли от этой деятельности.

Суммы доходов и расходов необходимо знать для того, чтобы высчитать налоговую базу. Последняя, в свою очередь, является важным элементом любого налога, в том числе и налога на прибыль. Его размером является и налоговой базы. И если со ставкой всё понятно, то налоговую базу придется «искать».

Необходимо понимать, что такое налоговая база и как ее «найти». Но просто знать формулу недостаточно, нужно уметь правильно ее применять. Забегая вперед, отметим, что она определяется исходя из прибыли предприятия за определенный период. Если ставки разные, база в каждом случае высчитывается отдельно.

Формирование налоговой базы

Для начала рассмотрим, какие сведения следует обязательно учесть при расчете налоговой базы. Согласно ст.315 Налогового кодекса РФ, бухгалтер должен учитывать:

- период, за который база определяется (обычно это 1 календарный год);

- доходы, полученные за этот период времени;

- расходы за тот же период (они уменьшат доходы);

- прибыль (или расходы) от продажи определенных товаров или услуг;

- внереализационные доходы;

- прибыль (или расходы), которая была получена в результате проведения внереализационных операций.

Всё это вкупе даст нам налоговую базу. Расчеты ведутся так называемым нарастающим итогом. За основу берется , равный одному календарному году. По его завершении показатели обнуляются, и всё начинается сначала. Приведем таблицу, которой можно пользоваться как памяткой.

Доходы и расходы должны быть выражены в денежном эквиваленте. Если доходом стало имущество, то его денежным выражением станет цена, установленная при купле/продаже. Если получилось так, что в отчетный период компания понесла расходы, которые прибыль не смогла «перекрыть», то налоговая база будет равна «0». Отрицательной она быть не может. Либо «+», либо «0».

Кроме того, на формирование налоговой базы оказывают существенное влияние и такие факторы, как специфика деятельности юридического лица. Например, определение базы по прибыли, полученной от долевого участия в какой-либо организации, и полученной в результате проведения операций с ценными бумагами, — это не одно и то же. Все тонкости прописаны в НК РФ. Каждому конкретному случаю посвящена отдельная статья.

Хотим заострить ваше внимание на том, что определенные налоговые режимы и отдельные виды бизнеса освобождены от уплаты налога на прибыль. Но если у организации есть, например, столовая или учебный центр, то такие доходы и расходы учитываются отдельно, а значит, и налоговая база формируется отдельно.

Данные для расчета налоговой базы берутся из актов, бухгалтерских справок и иных документов, с помощью которых можно подтвердить достоверность данных. Советуем их систематизировать, вести налоговый учет. В таких случаях ст. 314 НК РФ предписывает разработать . Каждая компания может это сделать самостоятельно, важно утвердить формы регистров и порядок из заполнения в учетной политике организации.