Особенности бюджетной системы российской федерации. Бюджетная система российской федерации

Совокупность всех видов бюджетов образуетбюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организация и принципы построения бюджетной системы принято называть бюджетным устройством.

Бюджетная система Российской Федерации включает всебя три звена:

1) Федеральный бюджет Российской Федерации.

2) Бюджеты национально-государственных и административно-территориальных образований, называемые бюджетами субъектов федерации или региональными бюджетами. К ним относятся республиканские бюджеты республик в составе Российской Федерации, краевые и областные бюджеты, бюджеты автономных образований, в также городские бюджеты Москвы и Санкт-Петербурга.

3) Местные бюджеты.

До 1991 г. ведущее место в системе планового управления экономикой занимал государственный бюджет СССР, куда составной частью включался госбюджет Российской Федерации. Госбюджет СССР являлся основным финансовым планом образования и использования общегосударственного фонда денежных ресурсов. Через него государство концентрировало у себя значительную долю (свыше половины) национального дохода страны и централизованно ее распределяло и перераспределяло для целей планомерного развития народного хозяйства, решения социальных проблем, содержания органов государственной власти и управления, укрепления обороны страны. С помощью бюджетного механизма изымались излишние в настоящее время у одних хозяйственных звеньев денежные накопления и передавались другим, где собственных средств для выполнения поставленных планом заданий не хватало. Такое перераспределение, носившее безвозвратный характер, позволяло планомерно выделять средства для обеспечения необходимого развития соответствующих отраслей народного хозяйства и экономических районов. Государственный бюджет занимал ведущее место в обеспечении расширенного воспроизводственного процесса финансовыми ресурсами, в направлении капитальных вложений на нужды развития отраслей и районов, определяющих темпы роста экономики страны.

Важная роль бюджета не ограничивалась сферой материального производства. Она охватывала также и непроизводственную сферу (образование, здравоохранение, культуру и др.), функционирующую за счет части доходов, мобилизуемых в сфере материального производства. Через государственный бюджет осуществлялись планирование доходов и расходов государства, мобилизация внутрихозяйственных резервов, а также финансовый контроль за ходом выполнения народнохозяйственных планов, рациональным использованием средств. При составлении проекта бюджета решалась также задача распределения доходов и расходов между видами бюджетов и обеспечения их сбалансированности на всех уровнях.

Бюджетная система страны была единой. Все бюджетына территории Советского Союза находили отражение в государственном бюджете СССР.

Государственный бюджет СССР включал в себя союзный бюджет, которым ведал Совет Министров СССР, государственные бюджеты союзных республик и бюджет государственного социального страхования. В состав государственных бюджетов союзных республик входили республиканские бюджеты союзных республик, государственные бюджеты автономных республик, бюджеты краев и областей, бюджеты городов республиканского подчинения. Госбюджеты автономных республик объединяли республиканские бюджеты автономных республик и местные бюджеты.

Бюджеты краев и областей включали краевые или областные бюджеты, бюджеты районов и бюджеты городов областного или краевого подчинения. Бюджеты районов состояли из районных бюджетов, бюджетов городов районного подчинения, бюджетов рабочих поселков и бюджетов сельских советов. В состав бюджетов городов входили городские бюджеты и бюджеты районов города.

Бюджетная система СССР насчитывала свыше 53 тысяч бюджетов. Единство этой системы обеспечивалось единым планом экономического и социального развития, всей экономической системой СССР.

В последующие годы в условиях создания Российского государства, развития рыночных отношений, многообразия форм собственности, усиления самостоятельности регионов произошли принципиальные изменения и в бюджетном устройстве. В соответствии с Законом "Об основах бюджетного устройства и бюджетного процесса в РСФСР", принятым в октябре 1991 г., стали самостоятельными республиканский бюджет Российской Федерации (он получил название федерального бюджета), республиканские бюджеты республик в составе Российской Федерации, бюджеты национально-государственных и административно-территориальных образований, местные бюджеты. Это значит, что бюджеты вышестоящих уровней управлений перестали включать в себя доходы и расходы бюджетов нижестоящих уровней управления. Для обеспечения самостоятельности бюджетов и автономного функционирования им установлены собственные источники доходов и предоставлено право определять направления их использования и расходования. Одновременно совершенствуется механизм бюджетных взаимоотношений между уровнями власти.

В соответствии с Бюджетным кодексом Российской Федерации (ст. 28) бюджетная система России основана на следующих принципах:

Единства бюджетной системы Российской Федерации;

Разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

Самостоятельности бюджетов;

Полноты отражения доходов и расходов бюджетов;

Сбалансированности бюджетов;

Эффективности и экономности использования бюджетных средств;

Общего (совокупного) покрытия расходов бюджетов;

Гласности;

Достоверности бюджетов;

Адресности и целевого характера бюджетных средств.

Бюджетная система Российской Федерации в настоящее время складывается из федерального бюджета, 21 республиканского бюджета республик в составе Российской Федерации, 56 краевых и областных бюджетов, включая одну автономную область; городских бюджетов Москвы и Санкт-Петербурга; 10 окружных бюджетов автономных округов и около 29 тысяч местных бюджетов, к которым относятся городские, районные, поселковые и сельские бюджеты. Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий. При этом очень важно, чтобы доходная и расходная части бюджетов по своему составу находились в полном соответствии с разграничением функций органов государственной власти по уровням управления, а проблема бюджетных взаимоотношений центра и регионов успешно решалась. Дело в том, что роль региональных и местных органов власти в регулировании экономических процессов и решении социальных проблем значительно возросла, а их функции существенно расширились. Конечно, как уже отмечалось, в условиях перехода к рыночной экономике меняются направления вложения бюджетных средств и методы бюджетного воздействия.

Важной проблемой является также эффективное распределение доходов и расходов между региональными и местными органами власти. А это возможно, если в их взаимоотношениях будут оптимизированы две тенденции - на централизацию доходов и на децентрализацию расходов, с тем чтобы не утрачивалась самостоятельность местных органов власти в бюджетной сфере, не усиливалась их зависимость от вышестоящих звеньев бюджетной системы. В противном случае возникла бы опасность воссоздания прежней подконтрольности нижестоящих бюджетов вышестоящим. Должен действовать принцип - расходные функции должны соответствовать доходным поступлениям. Только на этой основе межбюджетное перераспределение финансовых ресурсов будет оптимальным.

Свод бюджетов в целом по Российской Федерации или по соответствующей территории носит название консолидированных бюджетов. Такой объединенный бюджет соответствующими законодательными органами не утверждается и используется для аналитических и статистических целей.

Действующая система межбюджетных отношений в Российской Федерации была сформирована в 1994 г. В последние годы проводилась работа по их совершенствованию.

Постановлением Правительства Российской Федерации 30 июля 1998 г. была одобрена "Концепция реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах"*. Основные проблемы существующей системы межбюджетных отношений в ней сформулированы следующим образом:

Не в полной мере обоснованы и закреплены расходные полномочия для каждого уровня бюджетной системы;

Требуют совершенствования формы финансовой поддержки из федерального бюджета;

Отсутствует комплексный подход к выравниванию социально-экономического развития регионов с учетом целевых федеральных программ;

Нет учета институциональных реформ как фактора сокращения бюджетных расходов;

Не решены вопросы усиления заинтересованности органов государственной власти субъектов Российской Федерации и органов местного самоуправления в увеличении налогового потенциала и росте собственных бюджетных доходов;

Не сформирована нормативная база для обоснования потребностей в бюджетных расходах;

Трансферты из Федерального фонда финансовой поддержки субъектов Российской Федерации определяются с учетом текущих расходов и не оказывают влияния на территориальное перераспределение государственных инвестиций;

Допускается принятие на федеральном и региональном уровнях решений без определения источников финансирования.

Решение всех этих проблем требует, как указывается в Концепции межбюджетных отношений, оздоровления региональных финансов, повышения эффективности функционирования региональных бюджетных систем, сокращения количества дотационных территорий и размера дотаций, минимизации встречных финансовых потоков, повышения контроля и ответственности за использование выделенных средств регионами, обеспечения дополнительной финансовой поддержки высокодотационных территорий, создания механизмов избирательной инвестиционной поддержки территорий; повышения заинтересованности органов государственной власти субъектов Российской Федерации и органов местного самоуправления в увеличении производственного и налогового потенциала территории, рационализации расходов и обеспечении сбалансированности бюджетов; обеспечения взаимной увязки межбюджетных отношений органов государственной власти Российской Федерации, субъектов Российской Федерации и органов местного самоуправления; использования режимов совместного финансирования за счет средств федерального бюджета и бюджетов субъектов Российской Федерации для реализации отдельных программ и проектов.

Межбюджетные отношения в Российской Федерации согласно Концепции должны основываться на следующих основных принципах:

Сбалансированность интересов всех участников межбюджетных взаимоотношений;

Самостоятельность бюджетов разных уровней;

Законодательное разграничение расходных полномочий и ответственности и доходных источников между федеральным бюджетом, бюджетами субъектов Российской Федерации и муниципальных образований;

Объективно обусловленное и транспарентное перераспределение средств между бюджетами в целях выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

Единство бюджетной системы.

Центральное место в Концепции занимает раздел "Основные направления реформы межбюджетных отношений". В нем предлагаются методический подход к разграничению доходных и расходных полномочий между органами власти и управления разных уровней, а также методика распределения Федерального фонда финансовой поддержки субъектов Российской Федерации. Его назначение - выравнивать бюджетную обеспеченность субъектов Российской Федерации.

Для избирательной инвестиционной поддержки развития регионов будут служить специально создаваемый Фонд регионального развития (ФРР) и Бюджет развития Российской Федерации.

Поддержка социального направления, в основном на безвозвратной основе, будет осуществляться в рамках Фонда регионального развития. Согласно Концепции этот Фонд представляет собой методологически объединенную совокупность соответствующих частей федеральных программ, региональных программ, программ и проектов отраслевого финансирования и иных ныне разрозненных капиталовложений. Указанные консолидированные в ФРР расходы в рамках устанавливаемых требований направляются на инвестиционные нужды по развитию социальной инфраструктуры на территориях субъектов Российской Федерации.

Для целей выравнивания диспропорций в уровне экономического развития территорий будет использоваться Бюджет развития Российской Федерации. Его средства в основном будут предоставляться на возвратной основе. При прочих равных условиях приоритет будет отдаваться экономически эффективным проектам и программам, обеспечивающим повышение производственного и налогового потенциала дотационных регионов. Отбор будет производиться на конкурсной основе.

БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный процесс представляет собой регламентированную законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Составление и исполнение бюджетов являются прерогативой органов исполнительной власти, а рассмотрение и утверждение - органов законодательной власти.

Составление проекта федерального бюджета осуществляется под руководством Правительства Российской Федерации*. Федеральным собранием ежегодно принимается Федеральный закон "О порядке внесения, рассмотрения и принятия Федерального закона "О федеральном бюджете на следующий год", предусматривающий перечень документов, который должен быть представлен Правительством в Государственную Думу к определенному сроку вместе с проектом Закона о федеральном бюджете на следующий год, а также определяется порядок рассмотрения и принятия указанного закона.

* В соответствии с Бюджетным кодексом РФ (ст. 184) порядок и сроки составления проекта федерального бюджета, а также порядок работы над документами и материалами, обязательными для представления одновременно с проектом федерального бюджета, определяются Правительством Российской Федерации.

Необходимость ежегодной подготовки указанного законопроекта обусловлена отсутствием постоянно действующих правил по процедуре разработки проекта федерального бюджета. Учитывая большую схожесть этих законов, в 1998 г. рассматривался законопроект по процедуре разработки проекта бюджета на постоянной основе.

Федеральным законом "О порядке внесения, рассмотрения и принятия Федерального закона "О федеральном бюджете на 1998 год" и о порядке внесения изменений и дополнений в федеральный бюджет", принятым Государственной Думой 20 июня 1997 г. и одобренным Советом Федерации 3 июля 1997 г., проект федерального бюджета на 1998 г. было предложено внести Правительству Российской Федерации до 26 августа 1997 г.* одновременно со следующими документами:

* Бюджетным кодексом РФ определен срок внесения проекта федерального бюджета не позднее 15 августа.

Прогнозом социально-экономического развития Российской Федерации на 1998 г.;

Основными направлениями бюджетной и налоговой политики на 1998 г.;

Прогнозом сводного финансового баланса по территории Российской Федерации на 1998 г.;

Прогнозом консолидированного бюджета Российской Федерации на 1998 г.;

Основными принципами и расчетами по взаимоотношениям федерального бюджета с бюджетами субъектов Российской Федерации в 1998 г.;

Федеральными целевыми программами и федеральными программами по развитию регионов, предусмотренными к финансированию из федерального бюджета на 1998 г.;

Федеральной адресной инвестиционной программой на 1998 г.;

Программой приватизации государственных и муниципальных предприятий на 1998 г.;

Расчетами по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов и дефициту федерального бюджета на 1998 г.;

Программой государственных внешних заимствований Российской Федерации и предоставления государственных кредитов Российской Федерацией иностранным государствам на 1998 г., структурой внешнего долга Российской Федерации по видам задолженности и с разбивкой по отдельным государствам в 1998 г.;

Структурой государственного внутреннего долга Российской Федерации и программой внутренних заимствований, предусмотренных на 1998 г. для финансирования дефицита федерального бюджета;

Другими материалами, предусмотренными Федеральным законом "О государственном прогнозировании и программах социально-экономического развития Российской Федерации"*.

Все эти документы должны быть подготовлены к установленному сроку и детально проработаны, а контрольные цифры бюджета согласованы.

Кроме того, тем же Федеральным законом "О порядке внесения, рассмотрения и принятия Федерального закона "О федеральном бюджете на 1998 г." предусматривалось представление:

Оценки ожидаемого исполнения федерального бюджета за 1997 г. и консолидированного бюджета Российской Федерации за 1996 г.;

Программы предоставления средств федерального бюджета на 1998 г. на возвратной основе по каждому виду расходов и отчет о предоставлении средств на возвратной основе за 1996 г. и истекший период 1997 г.;

Поквартального распределения доходов и расходов федерального бюджета на 1998 г.;

Центральный банк Российской Федерации до 1 октября 1997 г. представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на 1998 г.

Работа по составлению проекта бюджета*, его рассмотрению и утверждению рассчитывается на полтора года. Она начинается с составления годового прогноза социально-экономического развития Российской Федерации и разработки сводного финансового баланса государства, где балансируется обеспеченность финансовыми ресурсами всех предусмотренных прогнозом мероприятий. Формируются основные направления бюджетной политики на предстоящий финансовый год** и производится расчет контрольных цифр проекта бюджета. Затем эти цифры и показатели прогноза социально-экономического развития прорабатываются на региональном уровне. По результатам проведенной работы составляются проект федерального бюджета и прогноз консолидированного бюджета Российской Федерации.

* Согласно Бюджетному кодексу РФ составление проекта федерального бюджета начинается не позднее чем за 10 месяцев до начала очередного финансового года.

** По Бюджетному кодексу РФ бюджетная политика определяется в Бюджетном послании Президента Российской Федерации.

Составной частью бюджетного процесса является бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней, которые в соответствии с бюджетным устройством являются самостоятельными. Бюджетный федерализм является основополагающим принципом бюджетно-налоговых взаимоотношений Федерации и регионов.

Бюджетное регулирование осуществляется в различных формах. Прежде всего это передача части закрепленных налоговым законодательством доходов и регулирующих доходных источников с одного уровня бюджетной системы на другой.

Оказание финансовой поддержки может производиться путем выделения дотаций или субвенций, а также предоставления средств на возвратной основе.

Если передаваемые средства вышестоящего бюджета используются на финансирование целевого мероприятия, то их называют субвенциями. Инвестиции и другие капитальные расходы производятся за счет средств федерального бюджета, когда их значимость выходит за рамки региональных интересов.

Решение проблемы бюджетного федерализма состоит в оптимальном сочетании интересов Российской Федерации, регионов и местного уровней. Поэтому принципы формирования межбюджетных отношений между федерацией и ее субъектами предполагается распространить и на взаимоотношения между региональными и местными бюджетами.

Государственная Дума рассматривала проект Федерального закона "О федеральном бюджете на 1998 год" в четырех чтениях*. В первом чтении Государственная Дума рассматривала концепцию и прогноз социально-экономического развития Российской Федерации, основные направления бюджетной и налоговой политики, основные принципы взаимоотношений федерального бюджета с бюджетами субъектов Федерации, программу государственных внешних заимствований России и предоставления государственных кредитов Российской Федерацией иностранным государствам на 1998 г. в части источников внешнего финансирования покрытия дефицита федерального бюджета, а также основные характеристики федерального бюджета. При рассмотрении проекта Закона о федеральном бюджета в первом чтении Государственная Дума на пленарном заседании заслушивает доклад Правительства Российской Федерации и содоклады Комитета Государственной Думы по экономической политике и Комитета по бюджету, налогам, банкам и финансам и принимает решение o принятии или об отклонении указанного законопроекта.

* Аналогичный порядок рассмотрения и предмета каждого чтения предусмотрен в Бюджетном кодексе Российской Федерации.

В течение 15 дней после этого во втором чтении Государственная Дума утверждает расходы федерального бюджета по разделам функциональной классификации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, размер Федерального фонда финансовой поддержки субъектов Российской Федерации и распределение его средств по субъектам Российской Федерации. После этого с целью нормализации бюджетного процесса в субъектах Российской Федерации Государственная Дума направляет в исполнительные и законодательные их органы сведения о распределении доходов от федеральных налогов и сборов в бюджеты субъектов Российской Федерации, утвержденном при рассмотрении проекта Закона "О федеральном бюджете на 1998 год" в первом чтении, а также сведения о распределении по субъектам Российской Федерации средств Федерального фонда финансовой поддержки субъектов Федерации, утвержденные при рассмотрении указанного законопроекта во втором чтении.

В течение 25 дней после принятия законопроекта во втором чтении Государственная Дума в третьем чтении рассматривает расходы федерального бюджета по подразделам функциональной классификации, всем уровням ведомственной классификации, федеральным целевым программам, федеральной адресной инвестиционной программе на 1998 г. в пределах расходов, утвержденных по разделам федерального бюджета во втором чтении; программы предоставления средств федерального бюджета на возвратной основе по каждому виду расходов, программу государственных внешних заимствований Российской Федерации и предоставления государственных кредитов Российской Федерацией иностранным государствам на 1998 г.

В течение 15 дней со дня принятия законопроекта в третьем чтении Государственная Дума рассматривает проект федерального закона о бюджете в четвертом чтении. На пленарном заседании Государственной Думы кроме рассмотрения поправок к законопроекту утверждается поквартальное распределение доходов, расходов и дефицита федерального бюджета. Затем законопроект ставится на голосование в целом.

После этого принятый Государственной Думой федеральный закон передается на рассмотрение Совета Федерации. После его одобрения верхней палатой Федерального собрания закон передается на рассмотрение Президента Российской Федерации. После подписания Президентом Федерального закона о федеральном бюджете он вступает в действие.

Контроль за исполнением федерального бюджета осуществляют Федеральное собрание и его Счетная палата, для которой указанный контроль является функциональной обязанностью, а также Министерство финансов Российской Федерации и другие подведомственные Правительству РФ федеральные органы исполнительной власти в пределах их компетенции. Прерогативой Федерального Собрания является утверждение отчета об исполнении федерального бюджета, составляемого Министерством финансов и представляемого Правительством РФ.

Как составление, так и исполнение бюджета базируются на бюджетной классификации, введенной приказом Министерства финансов России в декабре 1994 г. (с последующими дополнениями и изменениями, в том числе в связи с принятием в июне 1996 г. Федерального закона "О бюджетной классификации Российской Федерации"). В классификации выделяются целевые направления государственной деятельности, вытекающие из основных функций государства. В зависимости от влияния на процесс расширенного воспроизводства бюджетные расходы делятся на текущие (на обеспечение текущих потребностей) и капитальные (на инвестиционные нужды и прирост запасов).

Второй задачей, которую решает бюджетная классификация, является обеспечение адресного выделения финансовых ресурсов. Тем самым решается проблема, кому, сколько и на какие цели выделяются ресурсы из федерального бюджета.

Кроме того, бюджетная классификация обеспечивает возможность экономического анализа государственных расходов. Согласно экономической классификации все затраты разграничиваются по направлениям расходования (на оплату труда государственных служащих, капитальные вложения в основные фонды, приобретение предметов снабжения и расходных материалов, субсидии и текущие трансферты и т.д.).

Соответственно в структуре бюджетной классификации Российской Федерации выделяются:

Функциональная структура расходов бюджетов Российской Федерации;

Ведомственная структура расходов федерального бюджета Российской Федерации;

Экономическая структура расходов бюджетов Российской Федерации.

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер. Бюджетная классификация включает и классификацию доходов бюджетов Российской Федерации.

Бюджетная классификация обеспечивает сопоставимость показателей бюджетов всех уровней. Законодательные (представительные) органы субъектов Федерации и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов могут производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

В управлении бюджетным процессом принимают участие практически все органы государственной власти и управления в Российской Федерации. Однако центральное место среди них занимает система органов государственного управления финансами и прежде всего Министерство финансов России.

Согласно Положению о нем, утвержденному 6 марта 1998 г.*, основными задачами Министерства финансов являются:

Совершенствование бюджетной системы Российской Федерации, развитие бюджетного федерализма.

Разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации.

Концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития Российской Федерации.

Разработка проекта федерального бюджета и обеспечение исполнения в установленном порядке федерального бюджета; составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации.

Разработка программ государственных заимствований и их реализация в установленном порядке от имени Российской Федерации; управление государственным внутренним и внешним долгом Российской Федерации.

Разработка и реализация единой политики в сфере развития финансовых рынков в Российской Федерации.

Разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении.

Осуществление в пределах своей компетенции государственного финансового контроля.

Участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней.

Обеспечение методологического руководства бухгалтерским учетом и отчетностью (кроме Центрального банка Российской Федерации и кредитных организаций), а также в соответствии с законодательством аудитом в Российской Федерации (кроме аудита в банковской системе).

В соответствии с возложенными на него задачами Министерство финансов Российской Федерации:

Подготавливает предложения и реализует меры по совершенствованию бюджетной системы Российской Федерации, развитию бюджетного федерализма и механизма межбюджетных отношений с субъектами Российской Федерации;

Участвует в подготовке предложений по основным направлениям кредитной, денежной политики Российской Федерации; улучшению состояния расчетов и платежей в экономике;

Участвует в разработке прогнозов социально-экономического развития Российской Федерации на долгосрочную, среднесрочную и краткосрочную перспективу;

Участвует в подготовке федеральных целевых программ, обеспечивает в установленном порядке их финансирование за счет средств федерального бюджета;

Разрабатывает меры, направленные на формирование и реализацию активной инвестиционной политики, участвует в разработке и финансировании федеральных инвестиционных программ и бюджета развития Российской Федерации;

Разрабатывает проекты федерального бюджета и прогноза консолидированного бюджета Российской Федерации;

Исполняет в пределах своей компетенции федеральный бюджет, составляет отчет об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

Осуществляет контроль за целевым использованием средств федерального бюджета;

Совершенствует методы бюджетного планирования и порядок бюджетного финансирования, осуществляет методическое руководство в этой сфере, а также в области составления и исполнения федерального бюджета;

Координирует в пределах своей компетенции политику федеральных органов исполнительной власти, на которые возложена ответственность за обеспечение своевременного поступления налогов и других обязательных платежей в федеральный бюджет;

Разрабатывает и реализует единую политику формирования структуры государственных заимствований;

Проводит совместно с Центральным банком Российской Федерации операции по обслуживанию государственного внутреннего и внешнего долга; управляет государственными внутренним и внешним долгом Российской Федерации, осуществляет необходимые меры по совершенствованию его структуры и оптимизации расходов по его обслуживанию;

Выполняет другие функции.

Таким образом. Министерство финансов Российской Федерации организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета государства, разрабатывает проекты нормативных отчислений от федеральных налогов, сборов и других платежей, размеров дотаций и субвенций из федерального бюджета в бюджеты субъектов Российской Федерации; составляет на основе консолидированных бюджетов субъектов Российской Федерации консолидированный бюджет Российской Федерации, а также составляет проект федерального бюджета и представляет их в Правительство Российской Федерации. После одобрения Правительством проекта федерального бюджета он рассматривается и принимается, как уже отмечалось, Государственной Думой и Советом Федерации Федерального Собрания.

Консолидированный бюджет никем не утверждается. Контроль за бюджетами субъектов Федерации со стороны центральных органов ограничивается только общими параметрами их бюджетов.

Обеспечивая исполнение федерального бюджета, Министерство финансов Российской Федерации осуществляет контроль за поступлением и целевым использованием средств, выделяемых из федерального бюджета. По истечении года, на который составлен бюджет, Министерство финансов составляет отчет об исполнении федерального бюджета и консолидированного бюджета и представляет его в Правительство Российской Федерации.

В 1998 г. с целью укрепления контроля за использованием средств федерального бюджета и финансовой дисциплиной завершен переход к казначейской системе исполнения федерального бюджета. В соответствии с ней на органы Федерального казначейства Министерства финансов Российской Федерации возлагается обязанность вести счета по учету доходов и средств федерального бюджета. Эти счета открываются в учреждениях Центрального банка Российской Федерации, а при их отсутствии - в коммерческих банках, привлекаемых для обслуживания этих счетов на конкурсной основе.

Размер и сроки финансирования расходов федерального бюджета устанавливаются Министерством финансов Российской Федерации. Что касается адресного распределения этих средств по получателям, то оно производится главными распорядителями бюджетных средств и представляется в органы Федерального казначейства.

При снижении объемов поступлений доходов федерального бюджета или источников покрытия дефицита федерального бюджета по сравнению с утвержденным федеральным законом о федеральном бюджете может быть введен режим секвестра. При необходимости введение секвестра (процент сокращения расходов) на утвержденные бюджетные расходы или блокирования отдельных его статей решение об этом принимается Правительством Российской Федерации или соответствующими органами исполнительной власти.

При секвестре ассигнования не сокращаются по защищенным статьям бюджетных расходов.

ДОХОДЫ И РАСХОДЫ БЮДЖЕТА

Федеральный бюджет Российской Федерации является основным финансовым планом государства. Через него мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России. Кроме того, за счет средств федерального бюджета покрываются такие затраты, как содержание органов государственного управления, обеспечение потребностей обороны страны, финансовая помощь субъектам Федерации, обслуживание государственного долга, пополнение государственных запасов и резервов и др. (табл. 4.1).

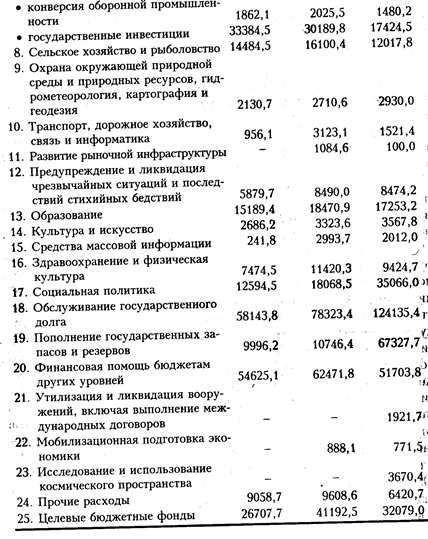

Таблица 4.1.Расходы федерального бюджета на 1996-1998 гг. (по разделам функциональной классификации)

В федеральном бюджете в первую очередь выделяют четыре основные группы расходов - на государственную поддержку и развитие экономики, на социально-культурные мероприятия,на оборону и на управление.

Для инвестиционной деятельности в последние годы характерно повышение роли собственных источников накопления предприятий для финансирования их инвестиционных проектов при некотором увеличении по сравнению с 1995 г. централизованных капитальных вложений. При государственной поддержке предприятий центр тяжести переместился с безвозвратного бюджетного финансирования на бюджетное кредитование на возвратной и платной основе.

Государственное финансирование инвестиционных проектов производственного назначения проводилось в последние годы на конкурсной основе.

С целью дополнительной инвестиционной поддержки производства в составе федерального бюджета на 1997 г. был образован Бюджет развития, который сохранился и в 1998 г. В соответствии с Федеральным законом о Федеральном бюджете на 1997 г. (ст. 84) Бюджет развития является специальным инструментом государственного стимулирования привлечения в дополнение к средствам федерального бюджета средств частных инвесторов и инвестиционных институтов на реализацию инвестиционных проектов, обеспечивающих структурную перестройку экономики. При этом использование средств Бюджета развития осуществляется на конкурсной, возвратной, срочной и платной основах. Средства Бюджета развития формируются из связанных иностранных кредитов, получаемых под гарантии Правительства РФ, инвестиционных кредитов Международного банка реконструкции и развития, а также средств из источников внутреннего заимствования. Общая сумма источников формирования Бюджета развития на 1998 г. составляет 16380,4 млн руб., в том числе средства из источников внутреннего заимствования - 3958,0 млн руб. Средства, предназначенные для формирования Бюджета развития Российской Федерации, не могут быть использованы на другие цели.

В декабре 1998 г. вступил в действие Федеральный закон "О Бюджете развития Российской Федерации"*. В соответствии с этим законом Бюджет развития РФ является составной частью федерального бюджета, формируемой в составе капитальных расходов федерального бюджета и используемой для кредитования, инвестирования и гарантийного обеспечения высокоэффективных инвестиционных проектов.

* Экономика и жизнь. - 1998. - № 49. - С. 10.

Указанным Законом, в частности, расширяется и уточняется перечень источников формирования средств Бюджета развития и направлений их использования. Денежные средства Бюджета развития аккумулируются на специальных счетах Федерального казначейства Минфина РФ в учреждениях Центрального банка Российской Федерации.

Расходы, осуществляемые государством в сфере материального производства, занимают наибольшую долю в расходной части как федерального бюджета, так и бюджетов субъектов федерации и местных бюджетах. В бюджетах они подразделяются по ведомственному и целевому признакам. Могут выделяться бюджетные расходы на выполнение целевых общегосударственных или региональных программ.

Состав затрат на социально-культурные мероприятия включает ассигнования на образование и науку, здравоохранение и физическую культуру, на культуру и искусство, средства массовой информации, на реализацию социальной политики.

Социальная ориентация федерального бюджета требует усиления: по удельному весу в бюджетных расходах ассигнования на социально-культурные мероприятия занимают третье место после затрат на экономику и национальную оборону.

Размер бюджетных ассигнований на оборону зависит от международной обстановки, проводимой политики и экономических возможностей государства.

Расходы на управление предусматривают бюджетные ассигнования на содержание органов государственной власти и управления, суда и прокуратуры, правоохранительных органов.

Среди других расходов федерального бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает, когда для покрытия бюджетного дефицита (его появление связано с превышением бюджетных расходов над его доходами) используется государственный кредит. Это означает, что государство становится заемщиком финансовых средств у населения, банков и предприятий (в этом случае возникает внутренний государственный долг) или у другого государства, или международных финансовых организаций (внешний государственный долг). Формами привлечения заемных средств для финансирования расходов бюджета могут быть выпуск и размещение государственных обязательств и различные займы (Центрального банка Российской Федерации, коммерческих банков, внебюджетных фондов и т.д.). Так, в соответствии с Законом Российской Федерации "О государственном внутреннем долге Российской Федерации" в целях активного привлечения средств населения для финансовой стабилизации российской экономики и обеспечения гарантий сохранности сбережений населения с сентября 1995 г. поступают в обращение облигации государственного сберегательного банка. Срок обращения каждой серии указанного займа составляет один год.

Весьма важно, чтобы в условиях значительного государственного долга государственные заимствования были оптимизированы за счет маневрирования внутренними и внешними займами с тем, чтобы доля более дешевых заимствований была увеличена. Темпы роста государственного долга не должны превышать темпов роста ВВП, а в структуре заимствований должны преобладать долгосрочные, а не краткосрочные долговые обязательства. Поэтому в настоящее время акцент во внутренних заимствованиях делается не на государственные краткосрочные обязательства (ГКО), а на государственные федеральные облигации (ГФО) для физических и юридических лиц (т.е. "долгие" долги).

Если говорить об управлении государственным долгом в целом, то нельзя упускать из виду контроль за заимствованиями субъектов Российской Федерации.

Сокращение государственного долга и расходов на его обслуживание (выплаты по процентам) является важной проблемой государственных финансов.

В приложениях к федеральному бюджету на 1998 г. некоторые его расходы конкретизированы по направлениям, получателям средств и целям. Далее приводится перечень приложений к бюджету на 1998 г.

Приложение 2. Ведомственная структура расходов федерального бюджета на 1998 г.

Приложение 3. Федеральная адресная инвестиционная программа на 1998 г.

Приложение 4. Перечень федеральных целевых программ, предусмотренных к финансированию из федерального бюджета на 1998 г.

Приложение 5. Финансирование расходов Бюджета развития Российской Федерации на 1998 г. по разделам функциональной классификации расходов федерального бюджета.

Приложение 6. Распределение ассигнований из федерального бюджета на 1998 г. на финансирование программ развития регионов.

Приложение 7. Фундаментальные исследования и содействие научно-техническому прогрессу.

Приложение 8. Распределение ассигнований из федерального бюджета на 1998 г. по разделу функциональной классификации расходов федерального бюджета "Сельское хозяйство и рыболовство".

Приложение 9. Распределение ассигнований из федерального бюджета на 1998 г. на образование.

Приложение 10. Особо ценные объекты культурного наследия.

Приложение 11. Распределение ассигнований из федерального бюджета на 1998 г. по центральным и региональным средствам массовой информации.

Кроме того, в Приложении 12 приводится распределение сумм финансовой помощи субъектам Федерации из Федерального фонда финансовой поддержки субъектов Российской Федерации на расходы на реализацию федеральных законов "О ветеранах" и "О государственных пособиях гражданам, имеющим детей".

В составе доходов и расходов федерального бюджета 1998 г. в соответствии с Законом о нем выделены следующие целевые бюджетные фонды:

Федеральный дорожный фонд Российской Федерации;

Федеральный фонд Государственной налоговой службы Российской Федерации и Федеральной службы налоговой полиции Российской Федерации;

Фонд воспроизводства минерально-сырьевой базы;

Фонд развития Федеральной пограничной службы Российской Федерации;

Фонд Министерства Российской Федерации по атомной энергии;

Фонд развития таможенной системы Российской Федерации;

Федеральный экологический фонд Российской Федерации;

Государственный фонд борьбы с преступностью.

Целевые бюджетные фонды гарантируют с большей надежностью их использование по назначению.

С переходом на рыночные отношения меняются не только система бюджетного финансирования и расходная часть бюджета, но и его доходная часть. Раньше она основывалась главным образом на денежных накоплениях государственных предприятий, часть чистого дохода которых поступала в бюджет в форме налога с оборота и платежей из прибыли. Эта часть денежных накоплений носила неналоговый характер государственного бюджета СССР. Налоговый метод платежей в бюджет применялся при участии в создании общегосударственного фонда колхозов, потребительской кооперации, предприятий общественных организаций.

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер. Под налоговыми доходами понимаются обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Это означает, что через налоговые платежи мобилизуются денежные средства в распоряжение органов государственной власти. В соответствии с Законом "Об основах налоговой системы в Российской Федерации" налоги подразделяются на прямые, которые платит непосредственно налогоплательщик, и косвенные, которые оплачивает потребитель товаров и услуг, поскольку косвенные налоги входят в цену этих товаров или услуг. Так, например, к прямым налогам относятся налог на прибыль юридических лиц и подоходный налог с физических лиц, а к косвенным налогам - налог на добавленную стоимость и акцизы.

Ведущее место среди налоговых доходов федерального бюджета занимает налог на добавленную стоимость. Вместе с таможенными пошлинами и налогом на прибыль он превышает две трети налоговых доходов федерального бюджета.

Среди неналоговых доходов федерального бюджета на 1998 г. главными являются прибыль Центрального банка Российской Федерации, доходы от продажи имущества, находящегося в государственной собственности, доходы От внешнеэкономической деятельности, доходы от реализации государственных запасов. К неналоговым доходам относится и возврат бюджетных ссуд.

Кроме того, в доходах федерального бюджета учитываются средства целевых бюджетных фондов, за счет которых финансируется значительная часть социальных расходов.

Таблица 4.2. Налоговые доходы федерального бюджета на 1996 и 1998 гг

1. Налог на прибыль (доход) предприятий и организаций 55518,9 48140,6

2. Подоходный налог с физических лиц 5039,2 -

3. Налог на добавленную стоимость 126928,3 141270,2

4. Специальный налог с предприятий, учреждений и организаций для

финансовой поддержки важнейших отраслей народного хозяйства

Российской Федерации и обеспечения устойчивой работы предприятий

этих отраслей 1150,9 -

5. Акцизы 44127,0 78700,4

6. Налог на покупку иностранных денежных знаков и платежных

документов, выраженных в иностранной валюте - 1924,6

7. Лицензионные сборы 3548,2 400,0

8. Платежи за пользование природными ресурсами 8136,2 8448,4

9. Таможенные пошлины и. иные таможенные сборы и платежи 37124,4 27091,5

10. Прочие налоги, пошлины и сборы 906,3 1000,0

Бюджет – это финансовые отношения, возникающие между государством, с одной стороны, и юридическими и физическими лицами, с другой, при распределении, перераспределении национального дохода, формировании и использовании общегосударственных целевых денежных фондов с целью стабильного социально-экономического развития общества.

Бюджет в материальной форме представляет собой централизованный фонд денежных средств , предназначенный для финансового обеспечения задач и функций государства. Основным источником его формирования является национальный доход общества, но в условиях недостатка государственных ресурсов бюджет может пополняться за счет национального богатства.

Государственный бюджет как часть финансовой системы и как основной финансовый план страны в обязательном порядке имеет правовую форму, является юридической категорией и имеет силу закона . Бюджет утверждается законодательным органом власти – парламентом.

Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройствомкак федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней :

федерального бюджета и бюджетов государственных внебюджетных фондов;

бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

местных бюджетов.

Свод бюджетов всех уровней по РФ или соответствующей территории называется консолидированным бюджетом. Такой объединенный бюджет законодательными органами не утверждается и используется для аналитических и статистических целей.

В настоящее время бюджетная система Российской Федерации включает:

федеральный бюджет и бюджетов государственных внебюджетных фондов,

21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов автономных округов и бюджетов территориальных государственных внебюджетных фондов;

около 29 тыс. местных бюджетов (районные, городские, поселковые и сельские бюджеты).

В состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фон ды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В их числе дорожный, экологический фонды, фонды воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах :

единство бюджетной системы;

разграничение доходов и расходов между уровнями бюджетной системы;

самостоятельность бюджетов разных уровней;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджета;

эффективность и экономность использования бюджетных средств;

общее покрытие расходов бюджета;

гласность;

достоверность бюджета;

адресность и целевой характер использования бюджетных средств;

единства кассы;

подведомственность расходов.

Единство бюджетной системы - это единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходовбюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных и местных бюджетов.

Разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов, который означает:

право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4.Полнота отражения доходов и расходов бюджетов, бюджетов г осударственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Сбалансированность бюджета означает, что каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип эффективности и экономности использования бюджет ных средств предполагает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

Принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

Гласность бюджета предполагает:

1) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решениюзаконодательных (представительных) органов государственной власти, органов местного самоуправления;

2) обязательную открытость для общества и средств массовой информации процедур рассмотренияи принятия решений по проектам бюджетов, в том числе повопросам, вызывающим разногласия либо внутри законодательного и (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

Достоверность бюджета - этот принцип обеспечивает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что

бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств на финансирование определенных целей.

Принцип «единства кассы» обеспечивает полную прозрачность и

подотчетность формирования и использования бюджетных средств.

Принцип «подведомственности» усиливает ответственность за

исполнение бюджетных обязательств, устраняет дублирование отдельных полномочий. Одновременно установлена прозрачная и четкая подведомственная сеть главного распорядителя. Также исключена возможность выполнения функций распорядителя бюджетных средств подведомственными органами исполнительной власти и учреждениями других уровней.

Доходы и расходы бюджетов бюджетной системы РФ

Доходы государственного бюджета выражают отношения, связанные с изъятием государством в принудительном порядке части национального дохода у юридических и физических лиц и аккумулированием этих денежных средств в бюджетном фонде для осуществления своих функций.

По своему материальному содержанию доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и местного самоуправления и накапливающиеся в бюджетном фонде.

Доходная часть бюджета формируется в основном за счет налоговых поступлений. Основными источниками налоговых поступлений являются :

предпринимательская прибыль, созданная или полученная в промышленности, сельском хозяйстве, торговле, банковской сфере и других отраслях народного хозяйства;

заработная плата наемных работников как материального, так и нематериального производства;

доходы лиц, работающих не по найму;

рента собственников земли.

Бюджет государства может быть пополнен за счет дополнительных источников :

за счет продажи части национального богатства страны (доходы от использования или отчуждения государственной или муниципальной собственности, доходы от продажи золотовалютных резервов и т.п.);

за счет государственных внутренних и внешних заимствований;

за счет эмиссии бумажных денег.

доходы государственного бюджета зачисляются:

Налоговые доходы государственного бюджета:

федеральные налоги, сборы, пени и штрафы;

региональные налоги, сборы, пени и штрафы;

местные налоги, сборы, пени и штрафы.

Неналоговые доходы:

доходы от использования имущества, находящегося в государственной или муниципальной собственности;

доходы от продажи имущества, находящегося в государственной и муниципальной федеральной собственности;

доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления и бюджетными учреждениями;

Финансовая помощь и безвозмездные перечисления:

от нерезидентов;

от бюджетов других уровней;

от государственных внебюджетных фондов;

от государственных организаций;

от национальных организаций;

средства, передаваемые в целевые бюджетные фонды.

По порядку и условиям зачисления в бюджет доходы подразделяются на собственные и регулирующие.

Собственные доходы бюджетов – виды доходов, закрепленные законодательством РФ на постоянной основе полностью или частично за соответствующими бюджетами. К собственным доходам бюджетов относятся:

налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов;

неналоговые доходы за исключением доходов от использования имущества, находящегося в государственной или муниципальной собственности;

безвозмездные перечисления.

Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов. Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования централизованных мероприятий, а также безвозмездного перечисления. Централизация доходов утверждается ФЗ о федеральном бюджете и законом субъекта РФ о региональном бюджете на очередной год.

Для расширения возможностей федерального бюджета по выравниванию бюджетной обеспеченности регионов налоги, уплачиваемые по месту регистрации юридического лица (крупнейших налогоплательщиков по специальному перечню), целиком зачисляются в федеральный бюджет. Кроме того, предполагается централизовать рентные платежи для их последующего распределения по регионам.

В соответствии с Бюджетным кодексом РФ в доходы федерального бюджета зачисляются:

Собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней:

федеральные налоги и сборы;

таможенные пошлины и таможенные сборы;

государственные пошлины.

Собственные неналоговые доходы:

доходы от использования имущества, находящегося в государственной федеральной собственности;

доходы от отчуждения имущества, находящегося в государственной федеральной собственности;

часть прибыли унитарных предприятий, созданных Российской Федерацией, в размерах, устанавливаемых Правительством;

прибыль Банка России;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов;

доходы от платных услуг, оказываемых соответствующими органами государственной власти;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и т.п.);

доходы в виде финансовой помощи и бюджетных ссуд;

иные неналоговые поступления.

Остаток средств на конец предыдущего года.

Доходы от целевых бюджетных фондов (по ставкам, установленным законом о федеральном бюджете на текущий год).

Средства по взаимным расчетам из бюджетов субъектов РФ и другие безвозмездные перечисления.

Расходы государственного бюджета выражают отношения между государством и получателями бюджетных средств, возникающие при распределении и использовании бюджетного фонда.

По своему материальному содержанию расходы государственного бюджета - это бюджетные ассигнования, осуществляемые государственными органами и органами местного самоуправления для выполнения своих функций и задач. Расходы бюджетов всех уровней бюджетной системы РФ формируются на основе:

минимальных государственных социальных стандартов (минимальный набор услуг, бесплатно предоставляемых государством населению);

нормативов финансовых затрат на оказание государственных услуг;

нормативов минимальной бюджетной обеспеченности (минимально допустимая стоимость государственных услуг, предоставляемых за счет бюджета, в расчете на душу населения).

Государственные расходы складываются в основном из закупок товаров и услуг, оплаты труда государственных служащих, социальных выплат и обслуживания государственного долга.

Поскольку бюджетные средства имеют многочисленные каналы использования, существуют и их различные классификации. Все расходы государственного бюджета группируются по следующим признакам:

в соответствии с экономической классификацией расходы бюджетов всех уровней делятся натекущие и капитальные (т.е. группируются по экономическому содержанию - на инновационные и инвестиционные цели и на нужды текущего функционирования государства);

в соответствии с функциональной классификацией бюджетные расходы всех уровней объединяются по своему назначению (т.е. выделяются расходы общегосударственного назначения, на оборону, общественный порядок и безопасность; расходы социального характера; расходы, связанные с экономической деятельностью государства; расходы по выполнению прочих государственных функций).

в соответствии с ведомственной классификацией расходов выделяют группы расходовпо главным распорядителям средств федерального и регионального бюджетов (т.е. по каждому министерству, ведомству или иному государственному учреждению, получающему бюджетные ассигнования).

Текущие расходы - это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п.

Капитальные расходы - это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты.

Для выполнения государством конкретных задач и функций из бюджета осуществляется финансирование затрат на:

государственное управление и местное самоуправление

судебную власть;

международную деятельность;

национальную оборону;

правоохранительную деятельность и обеспечение безопасности государства;

фундаментальные исследования и содействие научно - техническому прогрессу;

промышленность, энергетику и строительство;

сельское хозяйство и рыболовство;

охрану окружающей среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

транспорт, дорожное хозяйство, связь и информатику;

развитие рыночной инфраструктуры;

жилищно-коммунальное хозяйство;

предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий;

образование;

культуру, искусство;

средства массовой информации;

здравоохранение и физическую культуру;

социальную политику;

обслуживание и погашение государственного долга;

пополнение государственных запасов и резервов;

финансовую помощь бюджетам других уровней;

утилизацию и ликвидацию вооружений, включая выполнение международных договоров;

мобилизационную подготовку экономики; формирование целевых бюджетных фондов;

прочие расходы.

Для финансирования всех перечисленных государственных расходов предусматривает конкретные формы предоставления бюджетных средств.

Функциональные расходы в соответствии с бюджетной классификацией могут осуществляться как исключительно из федерального бюджета, так и засчет средств федерального бюджета совместно с нижестоящими бюджетами.

ПЛАН:

Введение

1. Понятие бюджетной системы, принципы

2. Общие положения о доходах бюджета

3. Общие положения о расходах бюджета

Заключение

ВВЕДЕНИЕ

Бюджетная система в условиях рыночных отношений, многообразия форм собственности, бюджетной самостоятельности регионов играет все более важную роль в реализации единой финансовой политики государства, цели которой обусловливаются его экономической политикой. При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать и происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Задачей особой важности становится при этом обеспечение надлежащего выполнения всеми субъектами бюджетных правоотношений их обязательств перед бюджетом и внебюджетными фондами.

К настоящему времени постепенно складывается целостность законодательной базы бюджетной системы страны. Бюджетное законодательство приобретает качества системности, целостности, базирующейся на единых принципах функционирования. Его можно классифицировать на несколько подсистем. Во-первых, это Бюджетный кодекс, который в целом регулирует бюджетные правоотношения. Бюджетный кодекс входит в общую часть бюджетного права.

Во-вторых, это нормативные акты, определяющие параметры бюджета того или иного уровня на очередной год. Специфика данной группы нормативных актов состоит в том, что они принимаются только на один финансовый год и подлежат опубликованию немедленно после их принятия и подписания в установленном порядке. Эти законодательные акты содержат нормы, входящие в особенную часть бюджетного права. Имеют свою специфику и нормы права, регулирующие межбюджетные отношения. Данную категорию правоотношений, кстати, могут регулировать также отдельные договоры между субъектами бюджетного права.

1. ПОНЯТИЕ БЮДЖЕТНОЙ СИСТЕМЫ, ПРИНЦИПЫ

Бюджетная система – это основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов страны, т.е. федерального бюджета, бюджетов субъектов Федерации и местных бюджетов. В соответствии с Бюджетным кодексом РФ в бюджетную систему Российской Федерации включаются также бюджеты государственных внебюджетных фондов.

В соответствии со ст. 10 Бюджетным кодексом РФ бюджетная система России состоит из трех уровней:

первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

второй уровень – бюджеты субъектов Российской Федерации. Всего их 89, в том числе: республиканские бюджеты – 21; краевые бюджеты – 8; областные бюджеты – 50, в том числе 1 бюджет автономной области; окружные бюджеты – 10; городские бюджеты Москвы и Санкт-Петербурга – 2; бюджеты территориальных государственных внебюджетных фондов;

третий уровень – местные бюджеты (около 13 тысяч: из них 1570 районных бюджетов, 581 – городской, 762 – поселковых и 10 213 – сельских бюджетов).

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов – в форме законов субъектов Российской Федерации; местные бюджеты – в форме нормативных правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Бюджетный кодекс РФ закрепляет общее понятие бюджета, а также содержит легальные определения бюджета субъекта Российской Федерации, бюджета муниципального образования, консолидированного бюджета Российской Федерации, консолидированного бюджета субъекта Российской Федерации, целевого бюджетного фонда и государственного внебюджетного фонда.

Региональный бюджет – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

Местный бюджет – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Целевой бюджетный фонд – это фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетной фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Государственный внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Государственный внебюджетный фонд – это также фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом.

В бюджетную систему Российской Федерации включаются три государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный и территориальные фонды обязательного медицинского страхования.

Все бюджеты в Российской Федерации автономны и самостоятельны. Однако в случае необходимости Бюджетным кодексом РФ предусмотрено составление консолидированного бюджета. Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 Бюджетного кодекса РФ). Консолидированный бюджет используется для расчета и анализа. Консолидированный бюджет Российской Федерации представляет собой свод консолидированных бюджетов субъектов Федерации и федерального бюджета (ст. 16 Бюджетного кодекса); консолидированный бюджет субъекта Российской Федерации – свод бюджетов муниципальных образований и бюджета субъекта Федерации.

В соответствии со ст. 28 бюджетного кодекса Российской Федерации бюджетная система Российской Федерации основывается на следующих принципах:

· единства бюджетной системы Российской Федерации;

· разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

· самостоятельности бюджетов;

· полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации, применением единых форм бюджетной документации, предоставлением необходимой статистической и бюджетной отчетности с одного уровня на другой для составления консолидированного бюджета страны в целом или субъекта Российской Федерации.

Принцип единства бюджетной системы основан на взаимодействии бюджетов всех уровней бюджетной системы Российской Федерации посредством использования отчислений от регулирующих доходных источников, создания целевых бюджетных фондов и использования их средств путем частичного перераспределения. Единство бюджетной системы реализуется через единую финансовую, налоговую, бюджетную политику, проводимую на всей территории страны.

Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного самоуправления.

Принцип самостоятельности бюджетов означает право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы Российской Федерации самостоятельно осуществлять бюджетный процесс.

Самостоятельность бюджетов всех уровней обеспечивается:

· наличием собственных доходных источников;

· правом самостоятельно утверждать и исполнять бюджет;

· правом самостоятельно определять направления использования и расходования бюджетных средств;

· запретом на изъятие свободных остатков бюджетных средств, образовавшихся в результате увеличения поступлений доходов или экономии в расходах;

· ответственностью за исполнение бюджетов.

Обеспечение самостоятельности бюджетов всех уровней закреплено Конституцией РФ, бюджетным и налоговым законодательством, законодательством о местном самоуправлении.

Принцип полноты отражения доходов и расходов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов, определенные налоговым и бюджетный законодательством, подлежат отражению в бюджетах и бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Эффективность и экономность использования бюджетных средств предполагает достижение заданных результатов с использованием наименьшего объема средств или достижение наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип гласности предполагает обязательное опубликование в открытой печати всех сведений (за исключением секретных статей) об утвержденных бюджетах и государственных внебюджетных фондах, а также обязательную открытость процедур рассмотрения и принятия решений по проектам бюджетов и внебюджетных фондов. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Соблюдение перечисленных принципов бюджетной системы позволяет правильно организовать бюджетный процесс и обеспечивает исполнение всех функций бюджета.

2. ОБЩИЕ ПОЛОЖЕНИЯ О ДОХОДАХ БЮДЖЕТА

Доходы бюджетов всех уровней наряду с доходами внебюджетных фондов и доходами Банка России представляют собой долю национального дохода, а также средств заимствования, которая поступает в адрес государств и муниципалитетов.

Все доходы бюджетов в зависимости от источников формирования и способов поступления классифицируются на налоговые, неналоговые и безвозмездные перечисления. Отдельный правовой режим имеют доходы в виде остатка денежных средств на конец предыдущего года.

В категорию налоговых доходов включаются все налоги, поступление которых предусмотрено налоговым законодательством федерального, регионального и местного уровней, а также пени и штрафы, взимаемые за нарушения налогового законодательства. В настоящее время налоговые доходы составляют более 80% общих поступлений в бюджеты всех уровней.

Неналоговые доходы подразделяются на следующие группы:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности;

· доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности. Эти доходы подлежат зачислению в соответствующий бюджет в полном объеме. Доходы, полученные от использования режима приватизации имущества, подлежат перечислению в бюджет в соответствии с нормативами и в порядке, определенными законодательством о приватизации;

· доходы от платных услуг, оказываемых как самими органами власти, так и бюджетными учреждениями, находящимися в их ведении. В эту же группу доходов Бюджетный кодекс включил средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям. Бюджетный кодекс допускает применение других принудительных изъятий в пользу бюджета;

· доходы в виде финансовой помощи и бюджетных ссуд, которые могут быть получены из бюджета другого уровня. Согласно ст. 44 Бюджетного кодекса Российской Федерации финансовая помощь между бюджетами в форме дотаций, субвенций, субсидий либо иной форме безвозвратной и безвозмездной передачи денег подлежит учету в доходах бюджета – получателя средств.

К категории безвозмездных перечислений относятся средства, получаемые бюджетами из вышестоящего уровня в режиме взаимных расчетов после утверждения закона о бюджете. Под взаимными расчетами понимается передача денег в качестве компенсации дополнительных расходов при передаче другому бюджету полномочий, а также в случае изменения бюджетного и налогового законодательств.

Бюджетный кодекс ввел порядок, согласно которому должны возрасти доходы от использования имущества, находящегося в собственности государства или муниципалитетов. В данную категорию доходов входят:

· средства, полученные от аренды или сдачи во временное пользование государственной либо муниципальной собственности;

· средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

· средства, полученные от передачи в залог либо доверительное управление государственного или муниципального Имущества;

· средства, поступившие в виде возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд. К этой же категории доходов относятся средства, полученные от продажи имущества, которое ранее передали получатели кредитов в качестве обеспечения своих обязательств;

· плата за пользование бюджетными средствами на условиях срочности, возвратности, платности;

· доходы в виде прибыли, которая приходится на доли в уставных капиталах хозяйственных товариществ или обществ, а также дивидендов по акциям, принадлежащим государству или муниципалитетам;

· часть прибыли унитарных предприятий, которая осталась у них после уплаты всех налогов. Порядок и нормы отчислений для предприятий, находящихся в федеральной собственности, устанавливаются Правительством РФ;

· другие возможные доходы от использования имущества.